Deutsche Bank sigue fiel a Santander y BBVA pese a la caída del sector

Santander y BBVA cuentan con la diversificación del negocio, la generación de capital y los retornos a sus accionistas

Los bancos europeos han perdido impulso en bolsa en las últimas semanas, pero los analistas de Deutsche Bank siguen confiando en la historia de inversión de Banco Santander y BBVA, a los que sigue manteniendo con nota de comprar a pesar de la mayor volatilidad.

En su último informe semanal de valoración, la entidad alemana reafirma su visión sobre los dos gigantes de la banca española gracias a una combinación de rentabilidad, generación de capital y retornos al accionista, lo que ofrece argumentos sólidos para mantener la exposición en ambos valores.

Los analistas son conscientes de que la banca europea ha mostrado un comportamiento relativo más débil en lo que va de año. Tras el fuerte tirón vivido en ejercicios anteriores gracias a la subida de tipos, el mercado ha comenzado a cuestionar cuánto recorrido queda en el ciclo de beneficios.

Normalización del sentimiento inversor

Sin embargo, Deutsche Bank considera que el ajuste reciente responde más a una normalización del sentimiento inversor que a un deterioro real de los fundamentales.

De hecho, el banco destaca que el sector sigue cotizando con un descuento relevante frente al mercado europeo, que cifra en torno al 40%, pese a ofrecer niveles de rentabilidad sobre capital (RoTE) cercanos al 15% y una capacidad de remuneración al accionista elevada a través de dividendos y recompras.

Santander y BBVA, las apuestas españolas

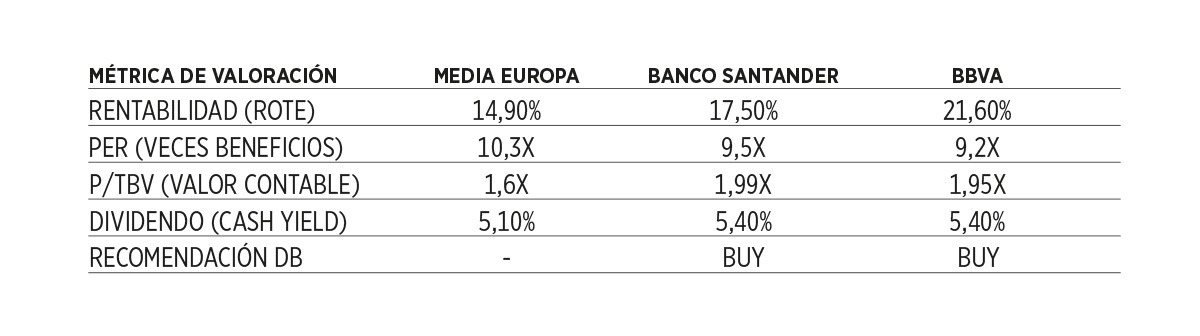

Según el informe de Deutsche Bank, Santander y BBVA destacan positivamente frente al promedio del sector bancario europeo, especialmente en términos de rentabilidad y valoración.

Sin ir más lejos, los analistas esperan una rentabilidad sobre el capital tangible (RoTE) del 14,9% en 2026 para la media de entidades europeas.

Frente a este promedio, Banco Santander descuenta una rentabilidad del 17,5% (2,6 puntos porcentuales por encima de la media) y BBVA del 21,6% (6,7 puntos más que la media).

Los dos bancos presentan perfiles muy similares, con fuerte peso de la diversificación del negocio, lo que permite compensar la mayor debilidad del mercado europeo en mercados como Latinoamérica o Estados Unidos.

El mercado presiona a Santander para que aumente el dividendo en efectivo

BBVA entra en zona de alerta: fuerte repunte de las coberturas ante caídas

¿Están caros Santander y BBVA?

Entre las distintas métricas que analiza la entidad alemana, destaca la ratio PER o relación entre la cotización y los beneficios esperados, que es de 10,3 veces para el promedio de los bancos europeos.

En este sentido, tanto Santander (9,5 veces) como BBVA (9,2 veces) cotizan a múltiplos más bajos que la media, lo que indica que están "más baratos" en relación con los beneficios que generan.

La lectura del banco alemán no es única entre los bancos de inversión. Hace unos días, los economistas de UBS se posicionaron en el mismo sentido y apuntaron a Santander y BBVA como bancos más baratos frente a sus comparables.

La situación cambia ligeramente cuando se mira la ratio P/TBV o precio sobre el valor contable tangible. En este caso, la media europea es de 1,6 veces, inferior a las 1,99 veces de Santander y las 1,95 veces de BBVA.

Cotizar con prima sobre el valor contable indica que la valoración es algo más cara, pero también “es lógico en la medida en la rentabilidad de ambas entidades es muy superior al coste del capital”, explican en fuentes del sector.

Además, parte de la prima se justifica porque los bancos españoles en su conjunto son líderes en rentabilidad a escala europea. En otras palabras, “se puede justificar pagar más por cada euro de capital porque ambas entidades generan retornos elevados y sostenibles”, añaden las mismas fuentes.

Retornos a los accionistas y dividendo

En cuanto a los retornos a los accionistas, el sector bancario en su conjunto ofrece una rentabilidad conjunta de recompras y dividendos del 7,6%, con un 5,1% solo en dividendo directo.

En el caso de Santander y BBVA, los expertos calculan que solo con el dividendo directo las dos entidades están en torno al 5,4%.

De las recompras, Deutsche Bank sitúa a ambos bancos como "campeones de las recompras" en Europa, habiendo reducido su base accionarial significativamente más que la media desde 2020.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.