Cómo compensar el recorte de las pensiones que viene

Si se amplia el periodo de cálculo, una pensión media perdería unos 200 euros mensuales. Estas son las herramientas para compensar el recorte que viene

El Banco de España ha cuantificado cuánto perderá el futuro jubilado si se amplía el periodo para calcular la pensión. Y, aunque todavía no está nada decidido, existe una elevada posibilidad de que la reforma de las pensiones avance en ese sentido.

No obstante, los futuros jubilados pueden tomar una serie de medidas que compense este recorte, que para una pensión media de 1.400 euros al mes supondría una merma de 200 euros mensuales.

Paula Satrústegui, directora de planificación financiera de Abante, explica que hay que contar con un colchón suficiente para complementar la pensión el día de mañana.

Para ello debe definir el objetivo de la inversión que sería “mantener el nivel de vida cuando se jubile durante los más años posible” ya que reconoce que cada vez más las pensiones se van a reducir por las reformas que están llegando.

Saber cuánto hay que ahorrar

Antes de empezar a ahorrar para la jubilación hay que tener en cuenta nuestro perfil de riesgo. “Cuanto más conservadores seamos como ahorradores más colchón vamos a tener que generar”, explica Satrústegui.

¿Por qué es tan importante hacer este ejercicio? Porque una vez hecho, sabremos cuánto ahorrar al año: si son 1.000 euros o 20.000 al año.

Ignasi Viladesau, director de inversiones de MyInvestor, cree fundamental conocer cuál será la pensión de jubilación pública que se recibirá gracias a los distintos simuladores. "En función de esa información, sabremos cuánto tenemos que aportar mensualmente".

Elegir un instrumento

Importante es elegir también el producto a través del cual se va ahorrar.

Los planes de pensiones permiten enfocar ese ahorro finalista, pero la aportación se puede ver perjudicada por las limitaciones, ya que sólo están sometidos a deducción los primeros 1.500 euros.

Otros productos adicionales sería los fondos de inversión porque, como recuerda Satrústegui, “ofrecen diversificación, están fuera de las entidades financieras, lo que es una ventaja en caso de quiebra, ya que pasarían a ser gestionadas por otra entidad, y desde el punto de vista fiscal es un producto muy eficiente porque permite diferimiento fiscal”.

Es decir, no hay que pagar impuestos “salvo que se venda el fondo” y se pague por las plusvalías que ha obtenido, explica la directora financiera de Abante Asesores.

Otra posibilidad es vender una vivienda o una licencia y convertir ese dinero en una renta vitalicia. Es una opción para los mayores de 65 años siempre y cuando el importe no supere los 240.000 euros.

En el caso de que sea vivienda habitual, también existe esa posibilidad, de destinar el importe de la venta a adquirir una vivienda más pequeña y el resto a una renta.

Cuánto ahorrar para compensar lo que dejará de ganar

Una vez que llega el momento del retiro toca rescatar las aportaciones.

Con el plan de pensiones “puedo hacer un mix entre el rescate en forma de renta y de capital”, añade Satrústegui.

En este caso, las aportaciones realizadas antes de 2006 tienen una reducción del 40 por ciento, por lo que interesa hacerlas en forma de renta, y las aportaciones a partir de 2006 en forma de capital.

En cuanto a los fondos, el partícipe tiene la posibilidad de reembolsar la cantidad necesaria para complementar la pensión pública de jubilación y tributar solo por las ganancias.

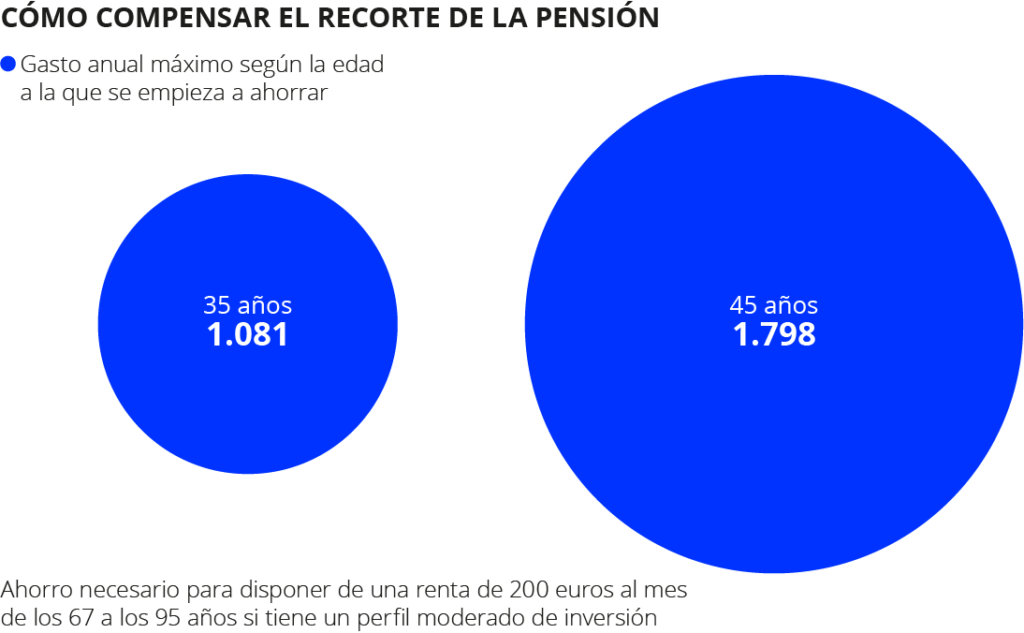

Si se tiene en cuenta que ampliar el cómputo de cálculo impactará en la pensión en 200 euros ¿cuánto tendrá que ahorrar hasta el momento del retiro?

En ese sentido, cuanto antes se empiece, menor esfuerzo se tendrá que realizar para cobrar esos 200 euros mensuales desde los 67 años hasta los 95 años.

Si uno comienza a ahorrar de cara a la jubilación con 35 años y tiene un perfil de riesgo moderado, es decir, que puede destinar parte de su inversión a renta variable, el esfuerzo anual de ahorro será de 1.081 euros al año.

En el caso de que comenzara con 45 años, con el mismo perfil moderado, debería destinar 1.798 euros al año para obtener esos 200 euros.

En ambos casos, el interés compuesto fruto de las revalorizaciones hará el resto.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.