Todas las dudas sobre la escisión de Naturgy que esperan respuesta

Las preguntas que Naturgy tendrá que resolver antes de su escisión pasan principalmente por cómo asignar su deuda y su consecuente reparto de dividendo. También las desinversiones que llevará a cabo

Naturgy orquestó el martes una junta de accionistas en la que trató de convencer a los inversores de la "idoneidad" de su escisión en dos compañías, sin dar mayor detalle de cómo podría producirse este desmembramiento.

La junta ordinaria ponía a disposición de cualquier accionista la opción de hacer preguntas respecto a esta transacción, pero las únicas dos preguntas que se formularon en la misma no tocaron un tema que ha acaparado la atención del mercado desde su anuncio.

Ante la falta de interrogantes planteados al respecto, Francisco Reynés pudo pasar de puntillas por el asunto, limitándose a describir un contexto sectorial que obligaba a la empresa a un cambio, y los motivos por los que la escisión era la mejor respuesta a este escenario.

El presidente de Naturgy aseguró, además, que el calendario para llevar a cabo la división en dos compañías "estaba abierto", flexibilizando así el cierre de una operación prevista para este año.

Pese a que la falta de una mayor claridad frente a los accionistas minoritarios no resultó sorprendente, voces de peso en el mercado siguen esperando que la empresa energética proporcione más información sobre múltiples aspectos en los próximos meses.

Entre ellos, la asignación de deuda a cada entidad, su política de dividendos, el perfil de inversión, las posibles desinversiones de activos a realizar y, sobre todo, quién va a estar presente en cada empresa a largo plazo.

La primera ecuación a despejar por Naturgy es la de su deuda

"En relación con el timing de esta operación, estamos en lo mismo, lo único que está claro es que quieren ejecutar la separación de los negocios antes de final de año", explican a finanzas.com desde Fitch Ratings. "Con lo cual entendemos que en algún punto en el segundo semestre deberíamos tener algo más de visibilidad", añaden.

La agencia de calificación crediticia fue una de las entidades que pusieron en cuarentena las perspectivas de Naturgy hasta que tuvieran más información sobre esta división, y consideraba ahora que "es puramente un ejercicio de lógica" que la empresa dibuje un plan más detallado al respecto.

"Pero vemos que han sacado la noticia de la separación de los negocios muy al principio de su análisis interno, y falta que ellos avancen en su diseño. Entendemos que hasta que no están en una fase más avanzada no dirán mucho más al mercado", apuntan desde Fitch.

Para la agencia de calificación, cómo resuelva la compañía presidida por Reynés la ecuación de su deuda será clave para determinar el rating asignado a cada una de las nuevas empresas creadas.

El analista de Renta 4, Ángel Pérez, señala que en cualquier reparto hipotético de deuda tendrán un papel muy importante las desinversiones que piense llevar a cabo Naturgy en su escisión. Y esta es otra pregunta que sigue sin respuesta.

Unas desinversiones que podrían aliviar un apalancamiento excesivo de cualquiera de las dos nuevas empresas, y mantener el rating otorgado por las agencias, haciendo posible el compromiso de Naturgy con el que mantener su actual calificación crediticia.

El reparto de deuda tendrá impacto en el dividendo

El marco imaginado por Fitch para Naturgy habla de tres opciones distintas para la reestructuración de deuda entre las dos compañías, considerando los diferentes perfiles de riesgo de cada empresa y su respectiva capacidad de endeudamiento.

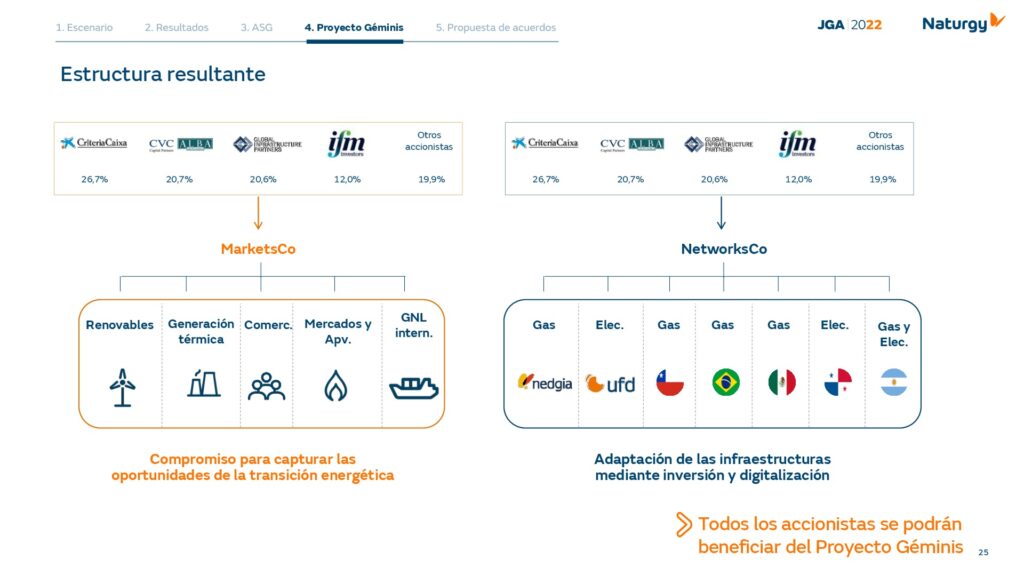

En estos tres potenciales escenarios, la asignación de deuda neta siempre era mayor para Networks Co, ya sea del 70 por ciento, del 80 por ciento, o del 98 por ciento.

Y en función de cada reparto del pasivo, la agencia modificaba otros supuestos financieros como el reparto de dividendos, que solo subía hasta el 45 por ciento para la empresa de mercados liberalizados en el caso de que ésta no asumiera deuda en su estructura.

"Asignar la mayor parte de deuda y el mayor reparto de dividendos a la empresa que se ocupe del mercado regulado, al final dejaría una empresa parecida a Red Eléctrica Española", apuntaba una fuente del mercado bajo condición de anonimato.

Esta misma fuente considera, asimismo, que la empresa dedicada al mercado liberado y las energías renovables podría atraer a los inversores "con la promesa de su crecimiento", en detrimento de un menor dividendo.

El futuro consejo de cada empresa

Para esta fuente, el hecho de que la junta de accionistas no hubiera servido para esclarecer más a fondo cómo piensa estructurar Naturgy su división en dos partes, sino para ratificar lo ya acordado anteriormente, no fue una sorpresa, puesto que, "al final, si entre los cuatro principales accionistas controlan el consejo y este ha decidido así, la junta es poco más que un paripé".

El experto señala, sin embargo, que será importante saber si el reparto accionarial de cada compañía mantendrá a largo plazo el perfil ideado por Naturgy, en el que Criteria Caixa, CVC, GIP, e IFM se distribuyen los mismos porcentajes en cada una de las nuevas empresas.

Atendiendo a las declaraciones que IFM dejaba a medios australianos durante 2021, no obstante, se intuye que el fondo oceánico estaba mucho más interesado por el sector renovable de lo que puede estarlo por un mercado regulado que queda lejos de su espectro de influencia.

Su compromiso a largo plazo con Markets Co, de esta manera, puede quedar en entredicho, toda vez que esta escisión sirvió para que el fondo de pensiones australiano firmara la paz con Criteria Caixa.

La decisión respecto a su papel de futuro en esta nueva empresa, sin embargo, dependerá de IFM. El resto de la división, lo hace de Naturgy, pero la empresa energética del IBEX 35 dejó claro que no tiene prisa por arrojar luz sobre su futuro más inmediato.