El día más rentable para el S&P 500

Desde principios del año 2000, el mejor día de la semana para el S&P 500 es el martes. Los peores son el lunes y el viernes

Las pautas estacionales no sólo se estudian para plazos temporales largos. Desde que la tecnología forma parte de los mercados y tenemos la información en tiempo real se buscan posibles ventajas estadísticas que bajan la frecuencia hasta niveles que llegan a minutos.

Los traders intradiarios, por ejemplo, pueden estudiar datos horarios para establecer los mejores periodos operativos.

Los inversores de corto plazo pueden bajar hasta los datos diarios y agruparlo por días de la semana para saber cuándo, estadísticamente, se dan los días más alcistas o más bajistas y buscar ventajas operativas.

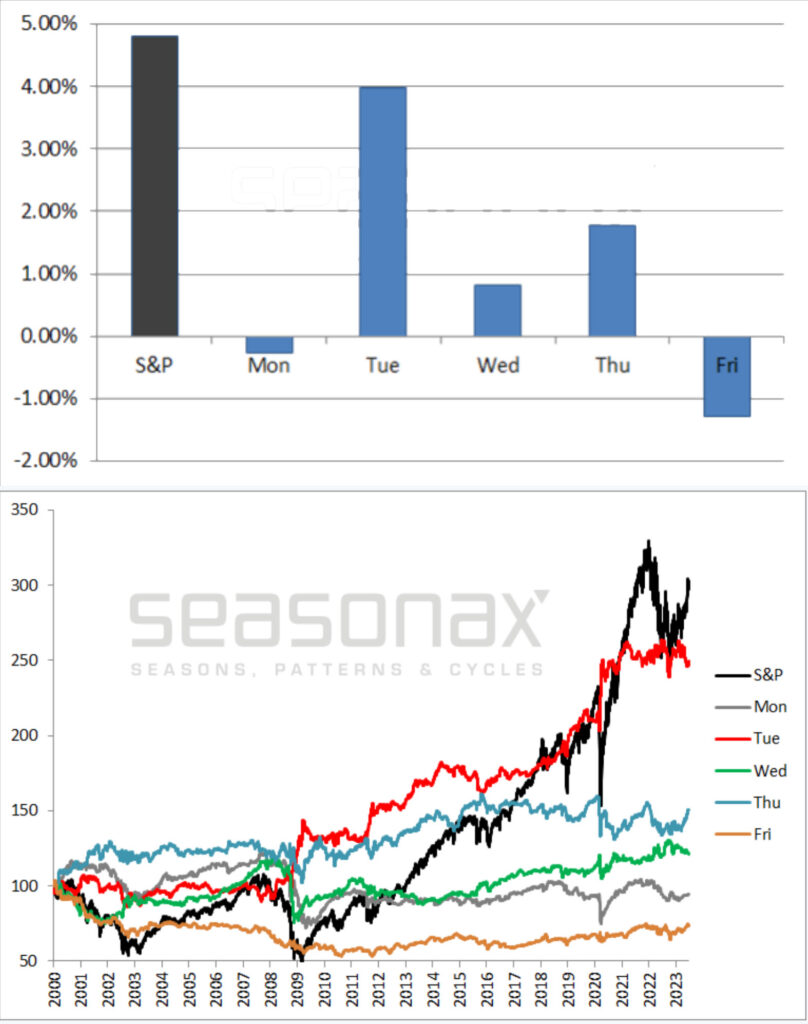

En el caso del S&P 500, desde el año 2000, midiendo la rentabilidad de cierre a cierre en cada día de la semana, tenemos calculado por Seasonax cuál es la rentabilidad media anualizada que se obtiene.

En el primer gráfico tenemos en negro la rentabilidad anualizada, para poder ser comprada, de una sesión con la barra en negro para el S&P 500 y se sitúa en el +4,81 por ciento.

En el mismo gráfico tenemos la rentabilidad anualizada en cada periodo correspondiente al día de la semana.

El lunes y viernes son los días que presentan rentabilidad negativa. En el caso del lunes, de un -0,19 por ciento y el viernes, de un -1,21 por ciento.

Los martes acumulan una rentabilidad anualizada del +3,98%

Por el lado positivo destaca de forma muy clara el martes. Las compras al cierre del lunes y vendidas al cierre del martes acumulan una rentabilidad anualizada del +3,98 por ciento, la mejor rentabilidad que cualquier otra combinación de días de la semana. El miércoles se queda en el +0,92 por ciento y el jueves en el +1,88 por ciento.

Estaría por discernir si esto cambia si estamos en una fase alcista o bajista del mercado.

Para ello, lo que hacemos en el segundo gráfico es poner la evolución acumulada de cada uno de los días de la semana en todo el periodo que va desde principios del año 2000 hasta el 30 de junio de este año.

La línea roja confirma que solo el martes se ha comportado durante este periodo casi tan bien como el S&P 500 en general (línea negra), y con menor volatilidad.

Evolución en los mercados bajistas

Si miramos más de cerca el rendimiento en los mercados bajistas después de 2000, durante la crisis financiera de 2008 y el Covid de 2020, e incluso durante el periodo de 2022, vemos que igualmente el comportamiento de los martes ha sido el mejor día de la semana.

En algunos casos, además, como en 2008 y 2020, contrarrestaron las propias caídas del mercado.

Pero no se lleve a error, este no es un sistema infalible, sólo son datos. Aquí no tenemos en cuenta, por ejemplo, el efecto que pueden tener las comisiones ni el error de tracking que puede darse al implementar una estrategia con el ETF que replica al índice S&P 500, el SPY.

Tampoco, qué puede ocurrir de ahora en adelante, si se va a mantener en esta progresión.

De momento, durante este 2023, el jueves sería el día de la semana más rentable, pero puede dar lugar a mejoras en estrategias de corto plazo que los traders pueden implementar.