Los 3 gráficos que demuestran la infravaloración de IAG

IAG cotiza con un descuento de casi el 45% respecto a su precio objetivo. Estos son los gráficos que muestran su infravaloración

La fuerte volatilidad sufrida por las bolsas mundiales en abril por culpa de los aranceles de Donald Trump impactó de lleno a International Consolidated Airlines Group (IAG), cuyos títulos retrocedieron hasta los 3,1 euros, una tendencia que afectó igualmente a las principales aerolíneas europeas.

No obstante, el grupo de aerolíneas que dirige Luis Gallego sigue contando con el favor de los analistas y descuenta un precio objetivo de 4,52 euros, lo que supone un potencial alcista superior al 45%, de acuerdo con las estimaciones del consenso de Bloomberg.

La compañía presentará sus resultados trimestrales el próximo 9 de mayo, y lejos de mostrar un impacto en su cuenta de resultados, las cifras serán “sólidas”, impulsadas por “la fuerte caída de los precios del combustible” y la continuación de la tendencia de los ingresos observada al cierre del cuarto trimestre, según pronosticó JP Morgan.

A la espera de conocer las cifras de IAG, al menos hay tres gráficos que ilustran la infravaloración con la que cotiza el grupo de aerolíneas.

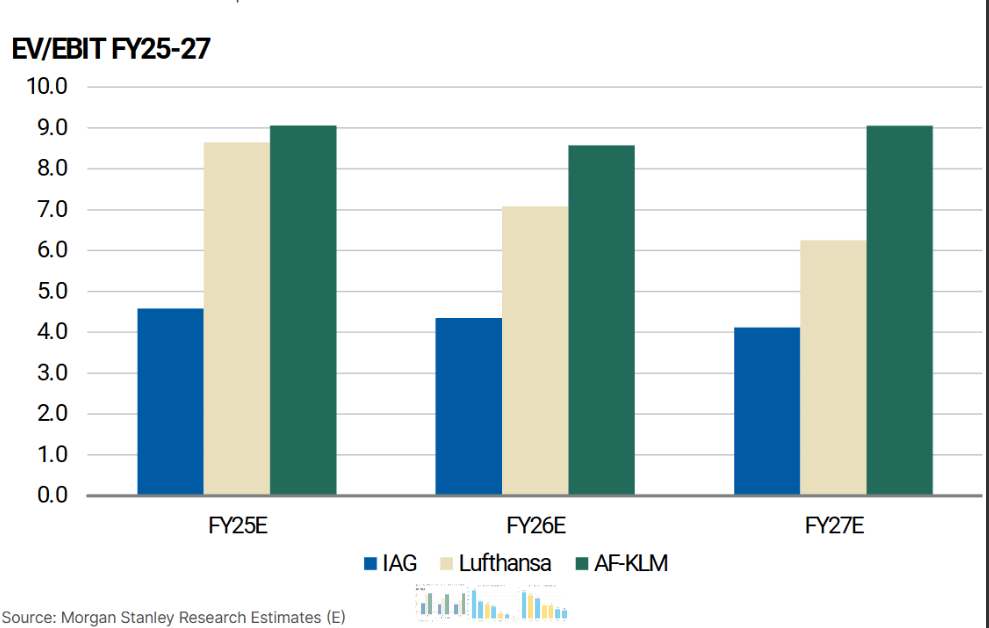

Descuento por beneficios generados en IAG

El primero de los gráficos muestra la ratio EV/ebit, que pone en relación el valor de la empresa con el beneficio operativo, y refleja lo que está dispuesto a pagar el mercado por cada euro de beneficio que genera IAG.

Las cifras muestran que IAG está cotizando en torno a las 4,5 veces de acuerdo con esta ratio, la mitad respecto a Lufthansa y Air France-KLM.

Esto significa que los inversores que inviertan en acciones de la aerolínea alemana o la franco neerlandesa, están pagando prácticamente el doble que por los títulos de IAG, para el mismo porcentaje de beneficio generado.

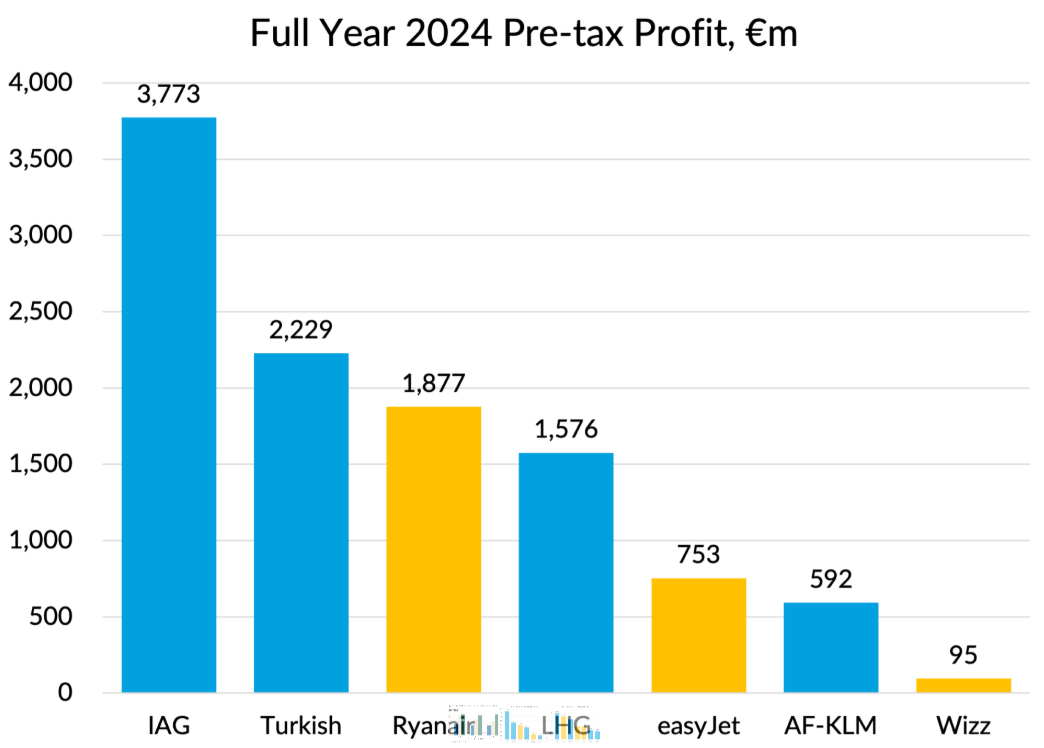

Beneficios antes de impuestos normalizado

La comparación de los beneficios normalizados es otra forma de ver la infravaloración de IAG. En concreto, sumando las ganancias de sus dos competidores, no llegan al beneficio normalizado de IAG.

De hecho, la matriz de Iberia alcanza un beneficio normalizado de 3.773 millones de euros y casi duplica la suma de Lufthansa, con 1,576 millones, y de Air France-KLM, con 529 millones.

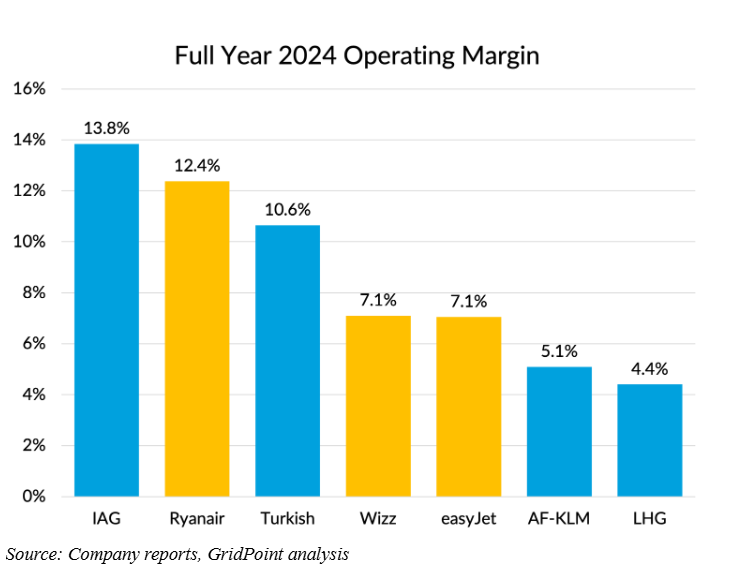

Margen operativo

En tercer lugar, pero no menos importante, el margen con el que opera IAG alcanza el 13,8%, según datos de GrydPoint Analysis, y es tres veces mayor que el margen de Lufthansa (4,4%) y dos veces y media más que el de Air France-KLM.

La diferencia entre IAG y sus principales comparables, medida a través del margen de las operaciones, también es considerable.

A este respecto, también juega a favor de las compañías la caída de los precios del petróleo, que en el primer trimestre de 2025 alcanzó una media de 68,33 dólares para el barril de West Texas, el 4% menos que en el trimestre anterior.

Beneficios al alza en el primer trimestre de 2025

Más allá de esta infravaloración, los resultados que presentará IAG para el primer trimestre deberían ofrecer soporte al valor, puesto que tienen margen para la sorpresa.

En concreto, el consenso de analistas espera un beneficio operativo de 158 millones de euros, una cifra bastante conservadora a juzgar por las proyecciones de JP Morgan, que colocan el beneficio en los 194 millones, el 20% más.

Este resultado positivo se alcanzará principalmente por la caída del coste del combustible y la depreciación del dólar, lo que generará un impulso en las ganancias.

A pesar de que el primer trimestre es típicamente el más pequeño en términos de contribución anual, los analistas de JPMorgan esperan que IAG mantenga un sólido desempeño.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.