La guerra hipotecaria lleva al límite la rentabilidad de los bancos del IBEX 35

La presión para ganar cuota de mercado entre los bancos del IBEX 35 ha devenido en una guerra de precios que, en un contexto de tipos a la baja, está estrechando peligrosamente los márgenes

El mercado hipotecario español atraviesa un momento dulce, pero no exento de riesgos para los bancos del IBEX 35. Las compraventas de viviendas se han acelerado, los precios han subido un 12% en el primer trimestre y las hipotecas han seguido creciendo.

Sin embargo, el esfuerzo de los bancos para hacerse con una porción más grande de este pastel y la competencia feroz que impera en el mercado, ha llevado al límite la rentabilidad que las entidades financieras obtienen con las hipotecas, reduciendo al mínimo el margen para seguir apretando con los tipos.

Pero la presión para ganar cuota de mercado entre los bancos del IBEX 35 ha devenido en una guerra de precios que, en un contexto de tipos de interés a la baja, está estrechando peligrosamente los márgenes, según muestra un reciente informe de Deutsche Bank.

Es cierto que las expectativas del mercado inmobiliario “nos permiten anticipar un rendimiento razonable en el futuro, con los precios de la vivienda sin ser un problema y con la demanda de nuevos préstamos aún en aumento”, admiten los analistas.

No obstante, “estas ventajas han llevado a los bancos a adoptar una política de precios demasiado agresiva, y ahora creemos que están a punto de verse obligados a ser racionales, sacrificando en cierta medida volúmenes y ganancias de cuota de mercado para garantizar una rentabilidad suficiente en los próximos años”, recalca Deutsche Bank.

Precios bajos y márgenes estrechos para los bancos del IBEX 35

La cuestión es que la rebaja del euríbor ha supuesto que los hogares tengan que hacer frente a menores costes de financiación, lo que ha impulsado la demanda de nuevas hipotecas.

De esta forma, el crédito para la compra de vivienda aumentó al 22% interanual, con las entidades priorizando los préstamos a tipo fijo (65% del total en abril de 2025). Esto es un arma de doble filo. Por un lado, permite a los bancos amarrar ingresos estables, pero también les obliga a asumir compromisos a largo plazo con el precio del dinero a la baja.

En este contexto, Deutsche Bank observa que algunas entidades han sacrificado rentabilidad para mantener el ritmo de crecimiento, con precios que, en algunos casos, rozan el mínimo razonable desde el punto de vista del retorno sobre capital.

Margen de error limitado para los bancos

La consecuencia es que hay bancos que están cerca de los límites para mantener una rentabilidad mínima tras cubrir costes de financiación, capital y riesgo de crédito.

En general, las rentabilidades aún se comparan favorablemente con la rentabilidad hipotecaria media actual del 2,85% en España, según datos del Banco de España correspondientes al primer trimestre de 2025.

Sin embargo, “esto pone de manifiesto un margen de error limitado y sugiere que una competencia racional debería conducir a cierta relajación y posibles aumentos de los diferenciales”, apunta el banco alemán.

BBVA y Caixabank, con mayor margen

Con todo, los analistas consideran que los desafíos a los que se enfrentan los bancos del IBEX 35 siguen siendo “manejables”, aunque las entidades tendrán que considerar el escenario de asignar su capital a “alternativas más sensatas”.

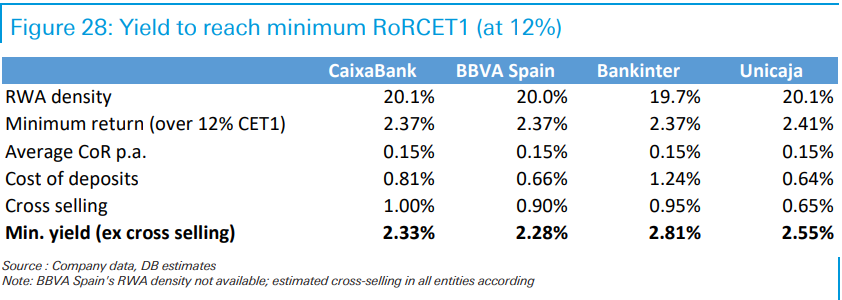

Es cierto que no todos los bancos están en la misma posición para seguir pisando el acelerador con las hipotecas. En este sentido, BBVA y Caixabank cuentan con algo más de margen, gracias principalmente a su capacidad para generar ingresos mediante la venta cruzada de productos asociados a las hipotecas, como seguros, fondos o tarjetas.

En concreto, la mayoría de los bancos alcanzan actualmente entre 60 y 100 puntos básicos de ingresos por la venta cruzada, pero en el caso de Caixabank, los analistas estiman que la cifra es 100 puntos básicos.

Esto permite a la entidad catalana que las hipotecas con diferenciales más ajustados sigan siendo rentables, todo lo contrario que Unicaja, que estaría en la parte baja de este rango.

Caso distinto es el de Bankinter, que tiene que hacer frente a un coste de los depósitos más elevado, del 1,24%. Esto explica por qué la entidad está buscando oportunidades hipotecarias fuera de España.

¿A qué niveles se pueden fijar los precios de las hipotecas?

Finalmente, la gran pregunta es a qué niveles podrían fijar los bancos los precios de sus hipotecas para que la asignación de capital ofrezca unas rentabilidades razonables.

La respuesta que ofrece Deutsche Bank es que “BBVA y CaixaBank parecen tener cierta ventaja”, mientras que Bankinter (influenciado por un mayor coste de los depósitos, que se espera que disminuya más que el de sus competidores) se enfrenta a una desventaja significativa.

En concreto, mientras que Caixabank necesita cobrar un mínimo del 2,33% en sus nuevas hipotecas para cubrir los requisitos mínimos de rentabilidad y BBVA del 2,28%, Bankinter tendría que cobrar el 2,81%, excluyendo en todos los casos la venta cruzada.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.