Tres años invirtiendo en innovación europea

Anis Lahlou comenta por qué Europa es un núcleo de innovación infravalorado y explica por qué es el momento de aprovechar las bajas valoraciones

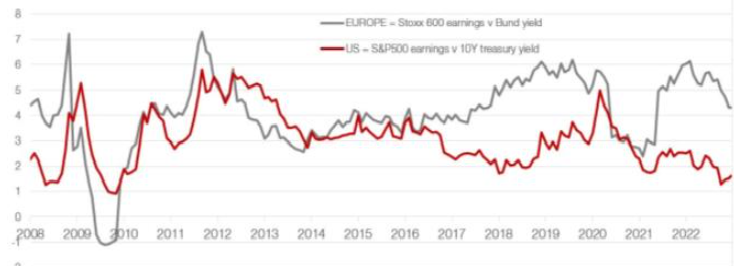

¿Está barata la renta variable europea si la comparamos con su trayectoria histórica?

La renta variable europea sigue a 4 puntos porcentuales del bono alemán, en línea con la media de 15 años, mientras que su homóloga estadounidense solo está 1,7 puntos porcentuales por debajo.

Desde su lanzamiento en diciembre de 2019, Aperture European Innovation Fund ha rendido un 25,1 por ciento neto en euros1, superando a su índice de referencia, el MSCI Europe Net Total Return 2, que subió un 14,3 por ciento.

En este artículo, el gestor, Anis Lahlou, comenta por qué Europa es un núcleo de innovación infravalorado, repasa el rendimiento del fondo y explica por qué es el momento de aprovechar las bajas valoraciones.

Más allá de las empresas emergentes tecnológicas

La innovación abarca mucho más que el sector tecnológico. En realidad, la tecnología es un habilitador de la innovación, con ramificaciones en todos los sectores.

Por eso en Europa, un continente manufacturero, encontramos en la inmensa mayoría de sectores clústeres florecientes de innovación que pasan desapercibidos.

La industria, las ciencias de la vida, la energía, los valores financieros, la sanidad y el transporte son tan solo algunos de los campos en los que se está incorporando una enorme cantidad de innovación a los procesos de negocio.

Ahora bien, invertir en innovación tampoco significa necesariamente aceptar valoraciones excesivas.

Sirva como ejemplo la industria de la automoción en Europa, integrada fundamentalmente por fabricantes con calificaciones B que invierten en el futuro de la movilidad, que se perfila autónomo, conectado y eléctrico.

También podríamos citar la banca. Los grandes bancos se han beneficiado de las presiones competitivas ejercidas por las fintech a lo largo de la última década, ya que disponen tanto del capital como de la capacidad para implantar la innovación digital en sus actividades.

En algunos casos, y en este contexto de valoraciones más bajas y tipos de interés más altos, algunos grandes bancos europeos representan ahora una oportunidad más atractiva que las empresas puramente fintech, ya que podrán acelerar la nueva inversión digital en áreas en las que las fintech poco rentables intentan ahorrar costes.

“Veo en el Viejo continente un suelo fértil en el que podemos descubrir empresas valoradas por debajo de sus posibilidades”.

En el Aperture European Innovation Fund, llevamos a cabo una selección de valores fundamental y bottom-up para elegir las empresas que a nuestro juicio lideran la innovación a nivel global y que ofrecerán rentabilidad al accionista, sea cual sea su sector e independientemente de que se trate de empresas emergentes o de pesos pesados consolidados y con una larga trayectoria.

Veo en el Viejo continente un suelo fértil en el que podemos descubrir empresas valoradas por debajo de sus posibilidades.

El fondo Aperture European Innovation Fund: rentabilidad diversificada

Con arreglo a nuestra estrategia flexible, no dudamos en destinar la mitad de la cartera a valores tecnológicos antes y durante lo peor de la crisis de la COVID-19 en 2020-2021, dado que la tecnología era la respuesta a muchos de nuestros problemas en un mundo confinado.

No obstante, tampoco nos tembló la mano al reducir la exposición a la tecnología en 2022, cuando quedó patente que la economía global se internaba en un cambio profundo de paradigma caracterizado por una inflación y unos tipos de interés más elevados.

En este contexto, el sector sanitario es ahora el que tiene más peso en el fondo, con una presencia de en torno al 15 por ciento.

Nos complace anunciar que, en los tres años transcurridos desde su lanzamiento, Aperture European Innovation Fund ha rendido un 25,1 por ciento neto en euros, superando su índice de referencia, el MSCI Europe Net Total Return, que subió un 14,3 por ciento.

Los activos más rentables durante estos tres primeros años proceden de un amplio espectro de sectores, entre los que se incluyen una multinacional farmacéutica danesa que ha realizado importantísimos avances en el tratamiento de la diabetes y la obesidad; un fabricante holandés de semiconductores que desarrolla equipos que hacen posible el despliegue de la IA; una empresa de servicios informáticos que facilita la digitalización en todo el continente; y uno de los bancos más grandes de Europa.

Por supuesto, los tres últimos años han sido una montaña rusa para los inversores de todo tipo, y 2022 fue un año complicado para el fondo.

No obstante, nos reconforta el hecho de que los valores que han lastrado el rendimiento desde el lanzamiento del fondo fuesen empresas a las que cogieron desprevenidas los confinamientos sin precedentes que se vivieron en todo el mundo en 2020.

Una ventana de oportunidad para cazar "grandes mínimos"

De cara al futuro, serán muchos los riesgos, y las condiciones financieras siguen complicándose, en un marco geopolítico que sigue siendo tremendamente incierto.

Dicho esto, cada vez son más los indicios de que la inflación, los tipos y el dólar han alcanzado su punto álgido y de que el viraje de la Reserva Federal está ya más cerca.

La temida crisis energética invernal en Europa parece ahora cada vez más lejana.

Somos conscientes de que, en parte, estas circunstancias se han plasmado en la fuerte acción sobre los precios en el cuarto trimestre y de que tenemos por delante una respuesta diferida de las maniobras restrictivas de la Reserva Federal con los tipos, que se traducirá en una desaceleración económica.

Sin embargo, estamos convencidos de que el crecimiento nominal de los ingresos seguirá aportando apalancamiento operativo y vemos muy poco probable que la reconfiguración de los beneficios se acerque siquiera a los precedentes del 2000 y el 2008 o arrastre los precios de los activos, dado que cada vez está más cerca el cambio de postura de los bancos centrales, al menos, a corto plazo.

El posicionamiento global de los inversores sigue siendo tibio en lo que respecta a los activos internacionales / no estadounidenses y el riesgo, lo que parece augurar que cede la aversión al riesgo y la renta variable europea, donde las valoraciones siguen siendo favorables, incluso si se comparan con los rendimientos, más elevados, de la deuda pública.

Ahora más que nunca, esto podría proporcionar un útil viento de cola a los activos de innovación europeos más pequeños, menos participados y más descontados.

En este fondo nos decantamos por una estrategia "barbell", consistente en mitigar el riesgo compensando algunos activos de innovación caros y de mayor crecimiento con activos cíclicos más económicos que puedan beneficiarse de la reapertura de China y de unos tipos que se mantendrán altos durante un tiempo.

Tenemos en cuenta el potencial de mejora del ciclo económico que se produciría si verdaderamente la inflación ya ha tocado techo.

La perspectiva de que quizás alcancen su máximo las subidas de tipos de la Reserva Federal y de que los tipos se mantengan más elevados durante más tiempo nos reconforta y apunta a una recalificación mantenida en los sectores más baratos, como los valores financieros.

En mi opinión, los “grandes mínimos” representan una excelente oportunidad para sacar partido a las valoraciones más bajas. Los mercados europeo y estadounidense ya se han corregido un 20-25% entre el máximo y el mínimo.

No es fácil identificarlos, como demuestra el repunte del cuarto trimestre, pero aún podríamos tener una buena ventana de oportunidad por delante.

Anis Lahlou, gestor del subfondo Aperture European Innovation de Generali Investments

El rendimiento obtenido en el pasado no sirve para predecir la rentabilidad futura.

1Las cifras desde el lanzamiento del fondo son acumulativas para la Clase LU2077746936. Los rendimientos son netos de comisiones excepto las de suscripción y cancelación. Reinversión de dividendos de las clases acumuladas. El fondo está denominado en una divisa distinta de la moneda de base del inversor, los cambios en los tipos de cambio pueden repercutir negativamente en el valor neto de los activos, el rendimiento y los costes. Cuando la moneda de referencia del fondo / el activo sea distinta de la suya, los beneficios y los costes podrán aumentar o disminuir debido a las fluctuaciones en la divisa y en los tipos de cambio. No es posible garantizar la consecución de un objetivo de inversión ni la obtención de una determinada rentabilidad del capital. El fondo no se beneficia de ninguna garantía de protección del capital. Fecha de creación: 17/12/2019, Fecha de lanzamiento de la clase de activos: 17/12/2019. 2El rendimiento del índice de referencia no constituye una predicción del rendimiento futuro de dicho índice ni del rendimiento del fondo. Se trata de un fondo gestionado activamente y el índice de referencia se emplea únicamente para el cálculo de la comisión por resultados.

INFORMACIÓN IMPORTANTE

Esta comunicación de marketing se refiere a Aperture Investors SICAV, una sociedad de estructura abierta de inversión de capital variable (SICAV) conforme a la ley luxemburguesa de 17 de diciembre de 2010, calificada como organismo de inversión colectiva en valores mobiliarios (OICVM), y a su subfondo European Innovation Fund, denominados conjuntamente "el Fondo". Esta comunicación de marketing está destinada únicamente a inversores profesionales en Italia, España, Portugal, Alemania, Austria, Francia y Luxemburgo, donde el Fondo está registrado para su distribución, en el sentido de la Directiva 2014/65/CE relativa a los mercados de instrumentos financieros (MiFID), y no está destinado a inversores minoristas, ni a ciudadanos estadounidenses, tal como se definen en el Reglamento S de la Ley de Valores de Estados Unidos de 1933, en su versión modificada. Este documento es una publicación conjunta de Generali Investments Partners S.p.A Società di gestione del risparmio, Generali Investments Luxembourg S.A. y Aperture. Aperture Investors UK Ltd cuenta con autorización como sociedad gestora de inversiones en el Reino Unido y está sometida a la regulación de la Financial Conduct Authority (FCA) - 135-137 New Bond Street, London W1S 2TQ, Reino Unido – Referencia de la FCA británica n.º: 846073 – LEI: 549300SYTE7FKXY57D44. Aperture Investors, LLC cuenta con autorización como sociedad asesora de inversiones registrada en la Securities and Exchange Commission ("SEC") estadounidense y es la propietaria íntegra de Aperture Investors UK, Ltd, conjuntamente denominadas "Aperture". La Sociedad Gestora del Fondo es Generali Investments Luxembourg S.A., una sociedad anónima (société anonyme) conforme al Derecho luxemburgués, con autorización como sociedad gestora de OICVM y fondos de inversión alternativos (AIFM, por sus siglas en inglés) en Luxemburgo, regulada por la Comisión de Supervisión del Sector Financiero (CSSF), con código CSSF: S00000988 LEI: 222100FSOH054LBKJL62. Generali Investments Partners S.p.A. Società di gestione del risparmio es una empresa de gestión de activos italiana sometida a la regulación del Banco de Italia y designada para actuar como promotora de la comercialización del Fondo en los países de la UE/ zona euro en los que está registrado el Fondo para su distribución (Via Niccolò Machiavelli 4, Trieste, 34132, Italia - C.M. n. 15376 - LEI: 549300DDG9IDTO0X8E20). Antes de tomar cualquier decisión de inversión, los inversores deben leer el Documento de datos fundamentales de los PRIIP (KID de los PRIIP) y el Folleto informativo. Los KID de los PRIIP están disponibles en una de las lenguas oficiales del país de la UE/zona euro en el que está registrado el Fondo para su distribución, y el Folleto informativo está disponible en inglés (pero no en francés), al igual que lo están los informes anuales y semestrales, en el sitio web www.generali-investments.lu. También se pueden solicitar gratuitamente a Generali Investments Luxembourg SA, 4 Rue Jean Monnet, L-2180, Luxemburgo, Gran Ducado de Luxemburgo, dirección de correo electrónico: GILfundInfo@generali-invest.com. La Sociedad Gestora puede tomar la decisión de resolver los acuerdos relativos a la comercialización del Fondo. Para obtener un resumen de los derechos del inversor en relación con una reclamación individual o una acción colectiva iniciada con motivo de un litigio relativo a un producto financiero a nivel europeo y de su país de residencia dentro de la UE, consulte el documento informativo recogido en la sección “About Us” del enlace siguiente: www.generali-investments.com y www.generali- investments.lu. El resumen está disponible en inglés o en uno de los idiomas oficiales de su país de residencia. Esta comunicación de marketing no pretende proporcionar ningún tipo de asesoramiento profesional en materia de inversiones, legal, contable o fiscal, y no constituye una oferta de comprar o vender activos del Fondo u otros valores que puedan haberse presentado. Cualquier opinión o previsión ofrecidas se refieren a la fecha especificada, pueden no producirse o cambiar sin previo aviso, y no constituyen de ninguna manera una recomendación u oferta de inversión. El rendimiento marcado como objetivo u obtenido en el pasado no sirve para predecir la rentabilidad futura. No existen garantías de que se materialicen las previsiones positivas en el futuro. El valor de una inversión y los ingresos que de ella se obtengan pueden aumentar o disminuir, y existe la posibilidad de que los inversores no recuperen la cantidad invertida originalmente. La rentabilidad futura está sujeta a una fiscalidad que depende de la situación personal de cada inversor y que puede cambiar en el futuro. Consulte con un asesor fiscal en su país la tributación a la que estarán sujetos sus beneficios. La existencia de un registro o autorización no implica necesariamente que el organismo regulador haya determinado que estos productos son adecuados para los inversores. Recomendamos valorar detenidamente las condiciones de inversión y obtener asesoramiento profesional legal, financiero y fiscal cuando proceda antes de tomar una decisión en cuanto a la inversión en un Fondo. Generali Investments es una marca comercial de Generali Investments Partners S.p.A., Società di gestione del risparmio, Generali Insurance Asset Management S.p.A. Società di gestione del risparmio, Generali Investments Luxembourg S.A. y Generali Investments Holding S.p.A. - Fuentes (salvo que se indique lo contrario): Aperture y Generali Investments Partners S.p.A. Società di gestione del risparmio - Este documento no puede reproducirse (ni total ni parcialmente), divulgarse, modificarse o utilizarse sin autorización previa por escrito. Las "Partes del MSCI" rechazan expresamente toda garantía (incluidas, con carácter meramente enunciativo y no limitativo, las garantías de originalidad, precisión, exhaustividad, pertinencia, no infracción, valor de mercado y adecuación para un fin específico) con respecto a la información sobre el MSCI. Las Partes del MSCI no serán en ningún caso responsables de ningún daño directo, indirecto, incidental, punitivo, consecuente (incluida, sin carácter limitativo, la pérdida de beneficios) o de otra naturaleza. Puede hallar información más detallada sobre la información relativa al MSCI y el descargo de responsabilidad aquí: www.msci.com