Bancos y constructoras, grandes apuestas de Deutsche Bank para un 2026 brillante en bolsa

Tras varios ejercicios llevando la contraria al consenso, Deutsche Bank vuelve a lanzar un mensaje constructivo para el próximo año[…]

Tras varios ejercicios llevando la contraria al consenso, Deutsche Bank vuelve a lanzar un mensaje constructivo para el próximo año y afina aún más el tiro sectorial apostando por bancos y constructoras.

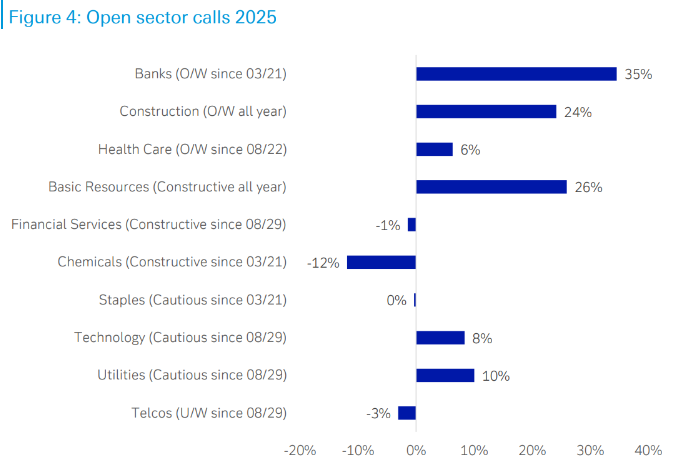

En su última Tiny Note, la entidad alemana subraya que el escenario de 2026 se presenta con más apoyo del que descuenta el mercado y sitúa a bancos y constructoras, junto con los materiales básicos, como los grandes beneficiados de un entorno que combina crecimiento moderado, normalización monetaria y mayor visibilidad macroeconómica.

La tesis es similar a la que han sostenido distintos bancos de inversión para lanzar sus perspectivas: muchas de las preocupaciones que han pesado sobre las bolsas en los últimos años (recesión, inflación persistente, endurecimiento monetario prolongado) ya están ampliamente identificadas y, en buena parte, descontadas en precios.

Desde Ibercaja Gestión a Renta 4 Banco, pasando por M&G Investments o BlackRock, todas las apuestas pasan por un 2026 de vacas gordas en bolsa, un año en el que España volverá a tener el protagonismo, entre otras razones, por la aportación de sus bancos.

La tesis alcista no es nueva para Deutsche Bank. En realidad, ha sido una constante en los informes navideños del banco desde 2022, cuando se desmarcó del pesimismo dominante y acertó al anticipar un mejor comportamiento del mercado. En 2025, el banco reconoce que ya no está “solo” en su visión optimista, pero considera que el consenso sigue siendo conservador, especialmente en Europa.

Europa gana atractivo frente a EE. UU.

Uno de los mensajes transversales es el mejor posicionamiento relativo de la renta variable europea frente a la estadounidense, algo en lo que también coinciden muchas casas de análisis.

Deutsche Bank detecta un giro progresivo hacia Europa tras años de infravaloración, apoyado en valoraciones más atractivas, un mayor peso de sectores cíclicos y una política fiscal más activa en países clave. En este contexto, bancos y constructoras destacan como dos palancas directas para capturar esa rotación.

El banco recuerda que el STOXX 600 ha ofrecido un comportamiento mejor de lo esperado en los últimos años, pese a que el consenso sistemáticamente infravaloró su potencial. De cara a 2026, Deutsche Bank estima que ese patrón puede repetirse, con Europa ofreciendo un binomio riesgo-retorno más atractivo que Wall Street en determinadas fases del ciclo.

Bancos: márgenes sólidos y capital de sobra

En el caso del sector bancario, Deutsche Bank mantiene una clara sobreponderación. Aunque el ciclo de subidas de tipos ha quedado atrás, los márgenes de interés siguen en niveles elevados, el coste del riesgo permanece contenido y los balances presentan una fortaleza inédita tras años de disciplina regulatoria.

A ello se suma un elemento clave para el inversor: la remuneración al accionista. Dividendos elevados y programas de recompra continúan siendo un pilar central de la tesis bancaria. Deutsche Bank interpreta que el mercado sigue infravalorando la capacidad de las entidades para sostener estos retornos incluso en un entorno de tipos algo más bajos.

Además, la consolidación sectorial y la eficiencia operativa actúan como colchones adicionales frente a una eventual desaceleración económica.

Constructoras: ciclo fiscal y visibilidad a largo plazo

El segundo gran pilar de la estrategia para 2026 es el de las constructoras, un sector que Deutsche Bank mantiene en sobreponderación desde hace meses. La clave aquí es la visibilidad: carteras de pedidos robustas, exposición a proyectos de infraestructuras estratégicas y un fuerte respaldo del gasto público.

Los planes de estímulo, tanto a nivel nacional como europeo, siguen alimentando el flujo de contratos, especialmente en áreas como transporte, energía, redes y transición verde. A diferencia de otros ciclos, las constructoras llegan a esta fase con estructuras financieras más saneadas y una mayor disciplina en la selección de proyectos, lo que reduce el riesgo histórico de sobrecostes.

Los analistas sugieren que el mercado aún no ha puesto en valor plenamente esta combinación de crecimiento estable y menor riesgo operativo, lo que abre la puerta a revisiones al alza en valoraciones si el entorno macro acompaña.

Alemania y los sectores cíclicos

Dentro del mapa europeo, Alemania ocupa un lugar destacado. La cartera “Top 10” de valores alemanes seleccionada por Deutsche Bank ha superado tanto al STOXX 600 como al S&P 500, reforzando la idea de que los sectores industriales y cíclicos europeos vuelven a tener tracción.

Bancos y constructoras encajan perfectamente en este perfil, al estar directamente vinculados al pulso de la actividad económica y al ciclo fiscal.

Un 2026 menos solitario para los alcistas

El tono general del informe es prudente pero constructivo. Deutsche Bank no ignora los riesgos —tensiones geopolíticas, ajustes en política monetaria o shocks macro inesperados—, pero insiste en que el punto de partida para 2026 es más sólido de lo que sugiere el sentimiento del mercado. La clave, una vez más, está en la selección sectorial.

Con bancos y constructoras como estandartes, la entidad alemana dibuja un escenario en el que Europa puede sorprender al alza y ofrecer oportunidades atractivas para los inversores dispuestos a mirar más allá del ruido a corto plazo.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.