Las cotizadas de la industria militar 'conquistan' calificaciones ESG

Las mayores compañías cotizadas con negocios enfocados a la industria de la defensa suman una capitalización superior a los 500.000 millones de euros

La toma de control de los talibanes de Afganistán ha vuelto a colocar el foco informativo en uno de los principales conflictos internacionales de las dos últimas décadas. Y con ello, el peso de la inversión en la industria militar que este ha conllevado.

Entre 2002 y 2020, el gasto militar estimado, sólo por Estados Unidos, enfocado en sus operaciones en Afganistán ha alcanzado los 824.000 millones de dólares (cerca de 700.000 millones de euros al cambio actual), según datos publicados por su Departamento de Defensa.

Una cifra que ha ido a parar a sus compañías contratistas. Empresas, en su mayoría multinacionales y cotizadas.

Firmas que, pese a que gran parte de su negocio está enfocado a la industria militar y de defensa, no quedan excluidas del ámbito de los criterios medioambientales, sociales y de buen gobierno corporativo (ESG).

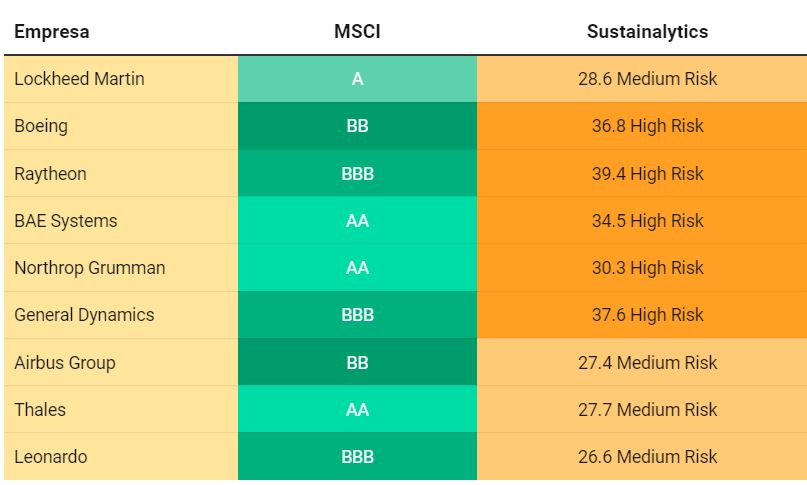

Las nueve mayores cotizadas vinculadas al sector de la defensa cuentan con calificaciones sostenibles por parte de dos de las principales firmas de ‘rating’, MSCI y Sustainalytics.

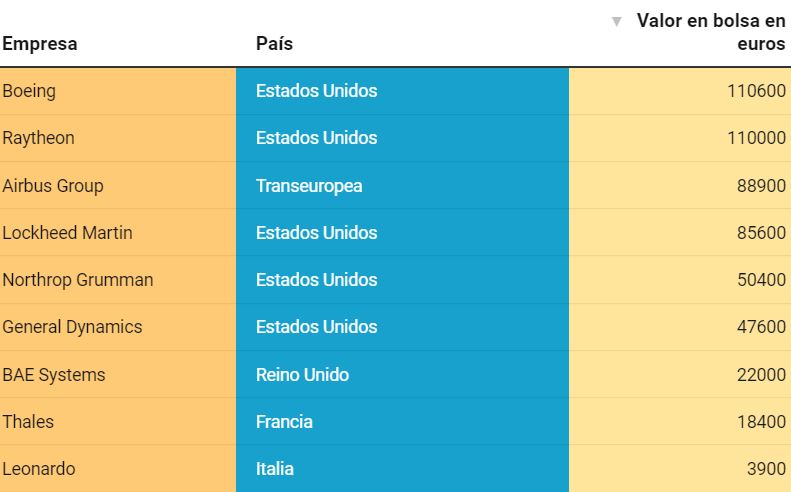

Un ‘Top 9’ de mayores contratistas militares dominado por empresas de Estados Unidos (Lockheed Martin, Boeing, Raytheon, Northrop Grumman y General Dynamics). Pero también europeas, como la francesa Thales, la italiana Leonardo o el consorcio aeronáutico europeo Airbus; además de una compañía británica, BAE Systems.

Mayores cotizadas ligadas a la industria militar

Juntas, estas nueve compañías suman una capitalización en bolsa conjunta que queda por encima de los 500.000 millones de euros.

Un negocio con más variables en juego que la militar

Estas nueve multinacionales consiguen notas ESG -aunque ninguna consigue las calificaciones más altas- en gran medida porque se trata de negocios diversificados.

No sólo pueden ser analizadas desde el punto de vista de ser firmas vinculadas a la industria puramente militar, sino que también tienen un alto componente ligado a la tecnología, a la industria aeroespacial y a la aeronáutica.

Este último es el caso, sobre todo, de Boeing y de Airbus, fabricantes de aviones de uso militar, pero también civil.

En ambos casos, además, están viviendo un ejercicio fiscal 2021 complejo dado que las restricciones a la movilidad -y con ello los vuelos comerciales y la periódica renovación de flotas de aviones- se mantienen acotados como consecuencia de la pandemia de coronavirus y el actual avance de la variante delta.

Precisamente, ambos fabricantes aeronáuticos presentan las notas más bajas en ESG según el análisis de MSCI. Tanto Boeing como Airbus obtienen la calificación BB, aunque las dos son líderes, según esta firma, en las oportunidades de negocio a futuro ligadas a la tecnología limpia, de bajas emisiones.

En este análisis de MSCI dentro del sector de la defensa, la mejor calificación corresponde a la francesa Thales y a la británica BAE Systems, y alcanzan la ‘doble A’. Ambas cuentan con áreas de especialización en defensa, pero también con divisiones de negocio ligadas a la inteligencia artificial o la ciberseguridad.

Y en estos dos últimos casos, de nuevo, MSCI destaca la oportunidad de negocio a futuro en lo medioambiental y en la reducción de emisiones de CO2. De forma que el componente medioambiental, la E de la ESG, se convierte en uno de los ejes principales de las evaluaciones.

En lo relativo al riesgo en sostenibilidad que analiza Sustainalytics, esta firma perfila que cinco de las nueve mayores contratistas militares cotizadas son de ‘alto riesgo’. Mientras que otras cuatro presentan ‘riesgo medio’, aunque en la franja alta de esta calificación.

En estos casos, Sustainalytics no entra en el detalle de cuáles son los aspectos que le llevan a determinar una puntuación en concreto, o que suponen una revisión de sus ‘rating’. Además, cabe apuntar que por encima de esa puntuación de alto riesgo (que abarca las notas de 30 a 40) hay una calificación más negativa, la de ‘riesgo severo’.

En cuanto a los criterios en sí, sin desglosar las cuestiones concretas, Sustainalytics sí apunta algunos aspectos.

Por ejemplo, en el caso de la cotizada de este sector con más riesgo ESG, la estadounidense Raytheon -que fabrica tanto misiles como robots capaces de avanzar por el suelo de Marte- la firma de análisis apunta cuestiones en el foco, como el ciclo de gestión de sus productos pero, también, el gobierno corporativo y las emisiones de carbono que conlleva su producción.

Una industria con exclusiones

Pese a contar con calificaciones ESG y un perfil de riesgo medido por las agencias de ‘rating’ vinculadas a la sostenibilidad, las compañías inmersas en la industria militar no están exentas de ser excluidas de carteras de inversión.

En concreto, las directamente vinculadas a la industria armamentística ‘pura’. Por ejemplo, como desglosó SOCIAL INVESTOR, el mayor fondo 'verde' español, el Caixabank Master Renta Fija Privada Euro, sigue criterios de exclusión que deja fuera a aquellos sectores vinculados con “armas controvertidas” o compañías que concentren más de un 35 por ciento de su facturación en contratos militares.

De hecho, también el antimilitarismo se ha ‘colado’ en el activismo accionarial. Firmas como Codepink han instado este año en las juntas a buscar el compromiso de grandes inversores, incluido el gigante de la inversión BlackRock, en la defensa de los derechos humanos y a dejar de lado las inversiones asentadas en el militarismo.

Estados Unidos lidera el gasto militar

En cuanto al negocio en sí que se mueve en la industria militar, los 25 mayores actores del sector sumaron ingresos por valor de 361.000 millones de euros. Son datos de 2019 -los agregados de cotizadas y no cotizadas de 2020 aún no se han hecho públicos- que desglosa el Stockholm International Peace Research Institute (SIPRI), uno de las firmas que analiza el ámbito de la Defensa.

Esta institución destaca, de nuevo, el peso de las industria estadounidense, que cuenta con 12 de las 25 grandes empresas del sector y acaparan el 61 por ciento de las ventas globales.

En concreto, desglosa que los cinco grandes contratistas estadounidenses, Lockheed Martin, Boeing, Northrop Grumman, Raytheon y General Dynamics, sumaron en ese 2019 -es decir, el año previo a la pandemia- un volumen de ingresos de 166.000 millones de dólares.

Unos datos que pueden cambiar en el futuro más inmediato, una vez Estados Unidos ha dado por concluida su intervención en Afganistán.