El coronavirus dibuja el mapa mundial definitivo de bancos digitales

China está llamado a ser la referencia dentro de la digitalización bancaria a nivel mundial después del coronavirus

La pandemia de coronavirus no sólo trastocó las relaciones personales, sino que aceleró la forma en la que el cliente bancario interactúa con su entidad. La digitalización de la banca, que llevaba ya años rodando, se aceleró.

Juniper Research calcula que a finales de año habrá ya 2.500 millones de usuarios digitales en banca y espera que dentro de cinco años se alcancen los 4.200 millones (más de la mitad de la población mundial).

Paralelamente, se producirá una demanda de nuevos y más ágiles servicios.

De ese 53 por ciento, China está llamado a ser el gran mercado de la banca digital, aportando 1 de cada 4 usuarios, lo que constituirá un gran reto para los bancos del gigante asiático.

Más de 40 de los 100 bancos más grandes del mundo en activos son asiáticos y representan aproximadamente 50 por ciento de la capitalización de mercado de los 100 principales bancos a nivel mundial.

Y supone un gran desafío, como señala Fernando Aparicio, director de Amvos Digital, puesto que «trajo un profundo cambio en el ecosistema bancario».

Esto se deba a que principalmente el sector era público, con alguno privado, «siendo el punto de inflexión Alibaba y todo el sistema creado alrededor», matiza.

Integración de las fintech

La banca china privada está intensificando su colaboración con las empresas de tecnología financiera (fintech).

International Data Corporation señala que ya el 20 por ciento de las transacciones bancarias se liquidan a través de plataformas digitales.

Para finales de 2022, se espera que el 40 por ciento de los bancos del país cooperarán con las empresas de tecnologías financieras en el ecosistema de la nube.

Y, finalmente, casi el 80 por ciento de la banca china comprará e integrará soluciones de tecnología financiera (fin-tech) en la nube para 2024.

En términos financieros, se estima que el gasto en el sector de tecnología informática continúe su expansión. Para 2020 el importe se situó en los 220.800 millones de yuanes (unos 31.610 millones de dólares), poniendo en jaque al sistema público de finanzas del país.

Innovaciones en la banca china

Los bancos asiáticos comienzan a superar a la banca occidental al aprovechar el conocimiento tecnológico de los consumidores.

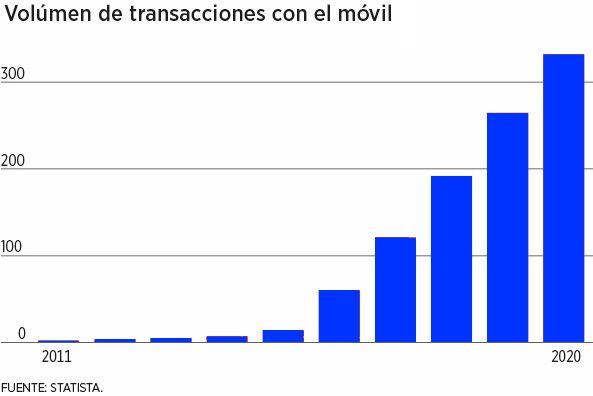

Las fintech más innovadoras en China vienen de la mano de los pagos digitales. Ahí destacan Alipay, desarrollada en 2014 por Alibaba y su fundador, Jack Ma, y WeChat Pay.

Esta última es más que un servicio de pago online, ya que gracias a su buena acogida entre usuarios y establecimientos permite reservar desde una habitación de hotel hasta pedir un taxi.

Cuenta, además, con más de 800 millones de usuarios y ofrece la posibilidad de obtener préstamos de hasta 200.000 yuanes en cuestión de minutos o mandar dinero entre amigos.

Santiago Casanova, socio de Bain & Company, explica que en Europa «no hay nada parecido».

Según el mapa de pagos globales elaborado por McKinsey, las transacciones digitales en China representan aproximadamente 99 por ciento del volumen de transacciones no monetarias del país y 45 por ciento de los pagos digitales en todo el mundo.

Ping An, uno de los conglomerados financieros más grandes de China, se ha reinventado como una empresa del ecosistema fintech, que ofrece préstamos e inversiones, así como seguros, a través de plataformas de atención médica, vivienda y más.

Si bien la digitalización y el análisis de datos avanzado están creando oportunidades importantes para los bancos asiáticos, también hacen que los modelos comerciales se queden obsoletos para robar participación de mercado a los operadores tradicionales.

La digitalización de la banca a nivel global

Durante la pandemia las entidades han hecho un esfuerzo por acelerar su transformación digital, facilitando a los clientes el realizar sus gestiones a través de sus servicios web y aplicaciones.

Por poner un ejemplo, JP Morgan, que ha llevado a cabo experimentos destacables con blockchain y ha realizado importantes adquisiciones de firmas con soluciones digitales interesantes.

Damla Sat, coautora de este informe, explica que «estos bancos han progresado con estrategias de transformación digital bien planificadas y ejecutadas, y otros bancos necesitan construir hojas de ruta igualmente amplias y revolucionarias, o serán dejados atrás por competidores más ágiles».

En España, Casanova cree que los nuevos hábitos «impulsará la financiación de las compras en línea», entre otros.

Esta digitalización bancaria se ha extendido a todos los rincones.

Miguel Ángel Bernal, economista y profesor del Instituto de Estudios Bursátiles, añade que en África «la digitalización bancaria está muy relacionada con la concesión de microcréditos, mientras que «en países desarrollados ofrecen soluciones en pos de la desaparición del dinero físico».