BBVA explica cómo afectan los periodos sin cotización a la pensión de jubilación

Se considera periodo de no cotización al tiempo en el que una persona no está contribuyendo al sistema de la Seguridad Social

BBVA es una de las entidades bancarias más conocidas de España. Cuenta con una cartera de clientes que supera los 8 millones, de los cuales, una parte importante son pensionistas, más concretamente jubilados. Por ello, es clave que el banco lance informaciones de máxima importancia para este colectivo tan relevante.

En este caso, BBVA ha publicado un artículo sobre como afectan los periodos sin cotización a la pensión de jubilación. Cuando hablamos de períodos de cotización nos referimos a tiempos durante los cuales una persona ha estado afiliada a la Seguridad Social y ha realizado aportaciones, ya sea como trabajador, por cuenta ajena, propia.

No obstante, existe otras situaciones que también se cuentan como cotización. Las bajas por maternidad y desempleo son también establecidos como periodos para acceder a diversas prestaciones, como jubilación, incapacidad permanente, desempleo o pensiones contributivas.

Por lo tanto, BBVA detalla que un periodo de no cotización son aquellos lapsos de tiempo en los que una persona no realiza aportaciones al sistema de la Seguridad Social, ya sea porque no está trabajando, no está dada de alta o no está en una situación asimilada al alta.

Importancia de los periodos de cotización

Cabe señalar que, cuanto mayor sea el número de años cotizados, más derechos adquiere el trabajador en el sistema de protección social. Por ejemplo, para acceder a la pensión contributiva de jubilación en España, se requiere haber cotizado al menos 15 años, de los cuales dos deben estar comprendidos en los 15 años inmediatamente anteriores a la solicitud.

Además, los períodos de cotización también influyen directamente en la cuantía de las prestaciones. Cuantos más años y mayor base de cotización se tenga, mayor será la pensión o prestación recibida. Actualmente, en España la pensión mínima contributiva está establecida en 874,40 euros mensuales. La máxima supera los 3.200 euros.

Por ejemplo, María ha trabajado durante 25 años. Estuvo cotizando de forma ininterrumpida hasta que fue despedida, y luego estuvo en paro durante un año, recibiendo prestación por desempleo. En total, ha acumulado 26 años de cotización, debido a que el año que estuvo desempleada cuenta como cotización.

Por lo tanto, los períodos de cotización son clave para garantizar una protección social adecuada. Conocer cuántos años se ha cotizado y cómo afectan a las futuras prestaciones es esencial para una buena planificación laboral y financiera.

BBVA detalla como afectan los periodos sin cotización

Muchos trabajadores se preguntan si los periodos sin cotización perjudican a su futura pensión de jubilación. La respuesta es que sí pueden influir, aunque no siempre lo hacen de forma significativa. El impacto depende de cada trayectoria laboral y del tiempo que se haya pasado sin cotizar.

Como hemos mencionado anteriormente, mientras se cobra la prestación por desempleo, el trabajador continúa dado de alta en la Seguridad Social y, por lo tanto, sigue cotizando. En este caso, el SEPE se encarga de abonar la parte de la cotización que antes pagaba la empresa.

Sin embargo, si se agota el paro y no se tiene derecho a subsidios, la situación cambia, pues ya no se generan cotizaciones. Aquí es cuando aparecen las llamadas “lagunas de cotización”. Estas se integran en el cálculo de la pensión con bases mínimas ficticias.

Según ha informado BBVA Mi Jubilación, durante los primeros 48 meses sin cotizar se aplica la base mínima vigente. A partir del mes 49, solo se cuenta el 50% de esa base mínima. Ahora bien, existen algunas excepciones. Quienes reciben subsidios por desempleo mayores de 52 años o los fijos discontinuos desempleados antes del 2 de marzo de 2022, sí siguen cotizando a la Seguridad Social.

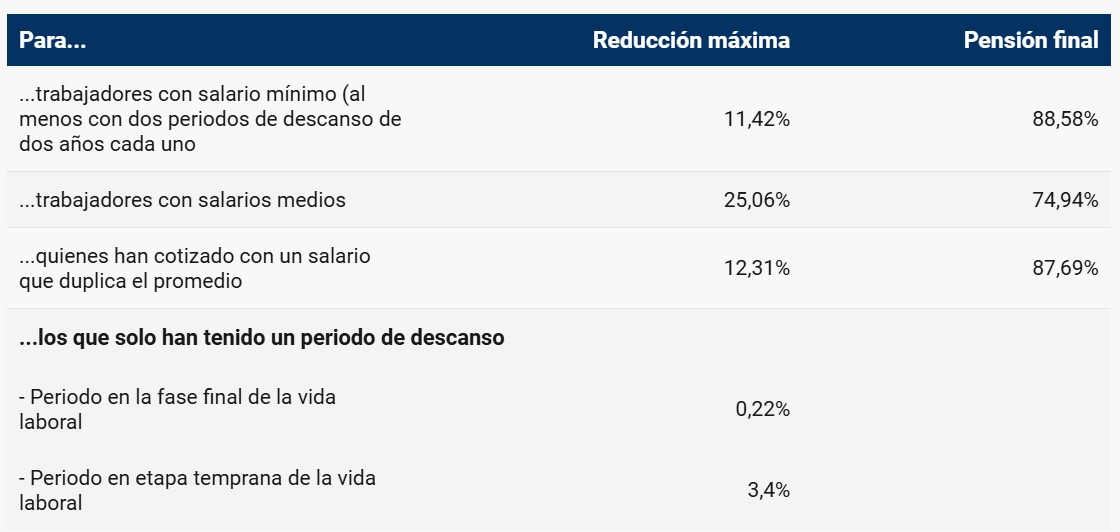

En el caso de los trabajadores que hayan tenido interrupciones en sus cotizaciones, la reducción en la cuantía de su pensión de jubilación dependerá fundamentalmente del nivel de ingresos que hayan tenido a lo largo de su carrera y la cantidad y extensión de los periodos sin cotizar. La tabla anterior, elaborada por BBVA, muestra estos aspectos.