La inflación llega al IRPF con una subida encubierta de impuestos de 110 a 477€ al año

Los economistas calculan cuál sería el impacto en el IRPF de deflactar la inflación y, por tanto, el importe de la subida encubierta de impuestos al no hacerlo

La subida de la inflación (que en julio marcó su nivel más alto en el 10,8 por ciento) puso sobre la palestra el término deflactar la inflación en el IRPF.

Se trata de una medida que los economistas piden que tome el Gobierno de Pedro Sánchez ante la merma del poder adquisitivo que impone el alza de los precios a todos los trabajadores.

“Se trata de una medida de justicia social” reivindica Víctor Alvargonzález, director de estrategia y socio fundador de la firma de asesoramiento independiente Nextep Finance.

Especialmente si se tiene en cuenta que las ayudas aprobadas por el Ejecutivo no benefician al grueso de la población (el salario medio en España se sitúa en los 26.832 euros en 2021, según el Instituto Nacional de Estadística).

“No es justo que las clases medias soporten el alza de impuestos”, continúa alegando Alvargonzález.

Además, algunos economistas consideran que el poder adquisitivo real se ve también influido porque los tramos del IRPF llevan sin actualizarse desde enero de 2015, periodo en el que el IPC ha subido el 19,7 por ciento, calcula el órgano de estadística.

De este modo, los trabajadores no pagan más impuestos reales pero pierden poder adquisitivo, considerándolo, en la práctica, una subida de impuestos encubierta. En ese sentido, el principal beneficiado es el Estado, que recauda más.

¿Qué significa deflactar el IRPF?

Para empezar hay que entender que el impuesto sobre las personas físicas (IRPF) es un impuesto progresivo que pagan los trabajadores.

Cuanto más se gana, más alto es el tipo impositivo que se aplica.

El problema es que los tramos, que van desde el 19 por ciento para las rentas de hasta 12.450 euros (9,5 por ciento de la parte estatal y otro 9,5 por ciento de la parte autonómica) hasta el 47 por ciento para rentas de 300.000 euros (24,5 por ciento estatal y 22,5 por ciento, autonómica) no se ajustan de manera inmediata con la inflación.

En ese sentido deflactar consistiría en eliminar el impacto del alza de los precios (inflación).

En definitiva, con esta medida se convertiría una magnitud medida en términos nominales en otra expresada en términos reales.

En el caso del IRPF, si no se hace nada, conlleva que cada vez más gente pague más impuestos ya que no se tiene en cuenta el coste de la vida.

A ello hay que añadir que si un profesional ve mejorado su sueldo en un porcentaje inferior a la inflación perderá poder adquisitivo porque paga más impuestos al subir de tramo.

En el caso de que el salario quede congelado y no suba con la inflación, la pérdida de poder adquisitivo será aún mayor.

Otro efecto de la inflación sobre el IRPF es que si los mínimos exentos (familiar y personal, que este último se sitúa en los 5.500 euros) y las reducciones aplicadas no varían para ajustarlos a la inflación, cada vez serán más bajos, en términos reales (contando la inflación), y harán que se tribute más y que realmente se esté ganando menos.

A este ajuste de IRPF se le denomina “incremento de la fiscalidad en frío” porque no requiere de ninguna reforma impositiva y transcurre de manera silenciosa.

Cómo compensar el alza de precios

Los economistas defienden que hay que luchar contra la inflación, sin poner en peligro la economía. Además, como recuerda Alvargonzález, la inflación en Europa es muy distinta a la de Estados Unidos, un país que cuenta con pleno empleo.

En Europa, en cambio, viene de la guerra en Ucrania, por lo que defiende que se deflacte en el IRPF, lo que implicaría que se notaría en la próxima Declaración de la Renta.

También Alvargonzález cree que otra opción que el Gobierno podría tomar para que los ciudadanos no perdieran poder adquisitivo sería bajar el IVA de los productos básicos o devolverlo también en la Renta.

Cómo afectaría a la nómina

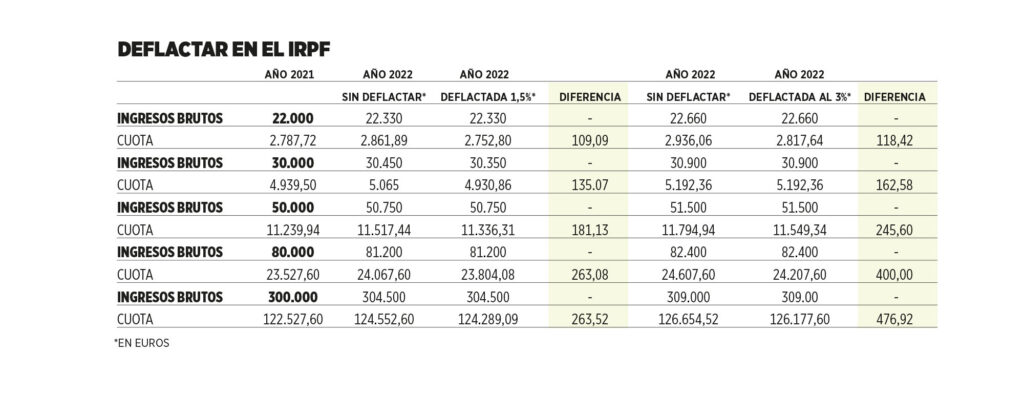

Los economistas del REAF han elaborado el siguiente cuadro en el que se puede apreciar cómo afectaría al salario deflactar la nómina tanto si hubiera subido con un 1,5 por ciento y un 3 por ciento.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.