Santander y BBVA, entre los grandes campeones de las recompras en Europa

Santander y BBVA encaran el final del extraordinario ciclo de recompras entre los prmeros puestos de la banca europea

Banco Santander y BBVA se han situado entre los grandes campeones de Europa con las recompras de acciones, una tendencia que las entidades europeas aceleraron desde la pandemia en la que los dos gigantes españoles sobresalen especialmente, según un análisis de UBS.

Tras el ajuste provocado por el coronavirus, los bancos se beneficiaron de un entorno con restricciones regulatorias menos estrictas, a lo que sumó la buena marcha del negocio, los beneficios récord y el exceso de capital.

Todo ello generó el caldo de cultivo ideal para que los bancos decidieron reducir el número de acciones propias en circulación optando por las recompras, que han sido uno de los grandes motores del mercado en el último lustro.

Fuerte reducción del capital en circulación para Santander y BBVA

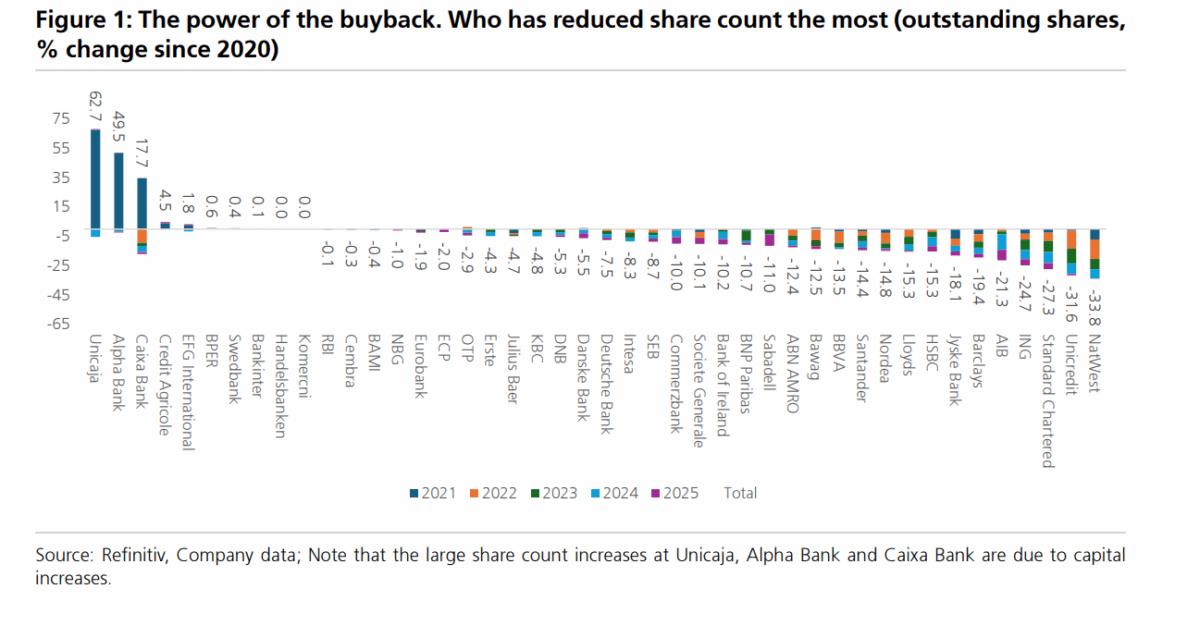

El estudio de UBS muestra que Santander y BBVA están entre los bancos que más han reducido su capital desde 2020, compartiendo protagonismo con otros gigantes como NatWest, ING, Unicredit o Standard Chartered.

En concreto, Santander y BBVA han llevado a cabo recortes de doble dígito en el número de acciones en circulación, una estrategia que ha tenido un impacto directo en su cotización y en métricas clave como el beneficio por acción y la rentabilidad sobre el capital.

Tras el impacto del coronavirus, las entidades europeas redujeron su base accionarial en una media del 7% desde finales de 2020, pero en el caso de Santander, este porcentaje fue del 14,4% y en BBVA del 13,5%.

Las recompras, una pieza clave para Santander

En el caso de Banco Santander, la política de recompras resulta imprescindible la fuerte revalorización que marcó el banco el año pasado, con alzas superiores al 100% en el IBEX 35.

El objetivo es llegar a los 10.000 millones de euros, pero según Barclays, el banco podría alcanzar los 12.000 millones de euros en recompras acumulados entre los ejercicios 2025 y 2026, lo que supondría un retorno total al accionista superior al 9% anual en los próximos ejercicios.

La clave está en que el banco cántabro está generando capital a un ritmo mayor de lo esperado, con una ratio CET1 esperaba para el cierre de 2025 del 13,2%, cifra que el banco debería confirmar en la presentación de resultados del 4 de febrero.

BBVA, vía libre tras el fracaso de la opa

En cuanto a BBVA, el banco se mostró muy prudente durante toda la opa a Banco Sabadell, pero tras fracasar la operación, la entidad vasca ha puesto toda la carne en el asador para acelerar las recompras y premiar a sus accionistas.

El banco cuenta con un exceso de capital de unos 7.500 millones de euros que canalizará a sus accionistas a través de recompras masivas, según estima Deutsche Bank.

Los cálculos del banco alemán cifran la adquisición de títulos propios en unos 7.000 millones de euros entre el cuarto trimestre y todo el 2026, en lo que los analistas consideran que es un movimiento clave para sostener la confianza del mercado.

Las recompras encaran su ocaso

No obstante, el análisis de UBS advierte de que el apoyo las recompras está empezando a perder fuelle bursátil, entre otras razones, por la reducción de los excedentes de capital, de manera que la rentabilidad agregada por estas operaciones se prevé que descienda hasta el 3,2% en 2026.

A partir de aquí, el mercado comenzará a dar más peso a otras variables, como la sostenibilidad de los dividendos o la capacidad de seguir generando valor.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.