¿Es creíble la hoja de ruta de Santander para llegar a una rentabilidad del 20%?

Banco Santander fía su rentabilidad futura a una escala masiva en EEUU. Sin embargo, los expertos advierten: el éxito del plan divide a los expertos

Entre toda la vorágine de cifras y previsiones presentadas por Banco Santander con sus resultados anuales y la compra del banco estadounidense Webster, hay una magnitud especialmente relevante, sin duda la más importante de todas, en palabras de la presidenta Ana Botín, el 20% de rentabilidad sobre el capital tangible (RoTE).

La interpretación sencilla de esta métrica financiera tan crucial es que mide el beneficio que es capaz de generar la entidad por cada euro invertido que tienen sus accionistas.

La presidenta de Banco Santander recalcó en repetidas ocasiones durante la conferencia de prensa posterior a los resultados la importancia que tiene para el grupo alcanzar ese 20% de rentabilidad, algo que será posible con la compra de Webster.

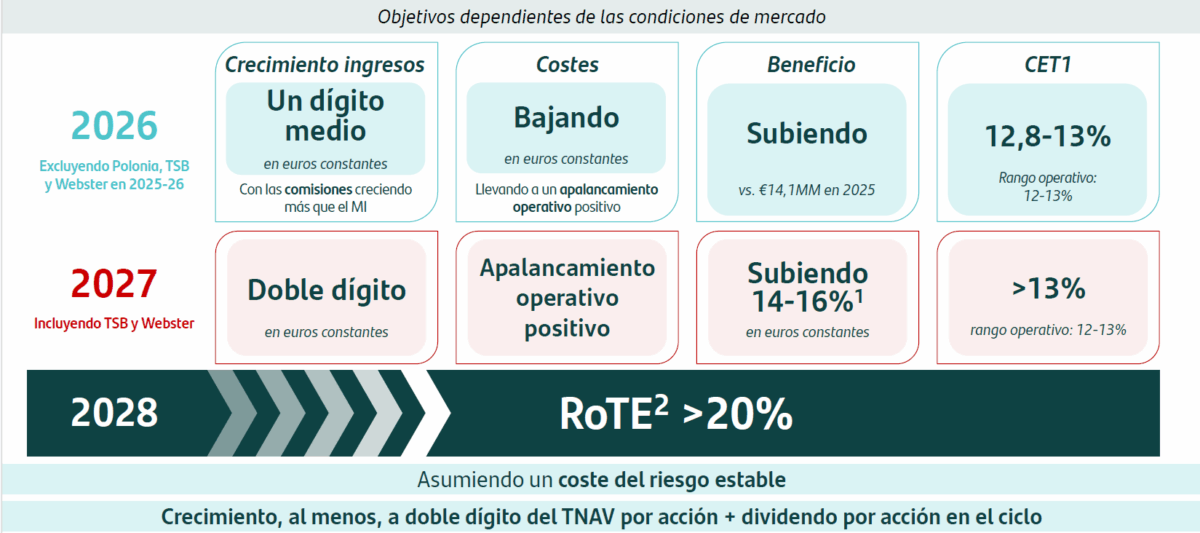

“Para 2028, el grupo Santander tendrá un RoTE por encima del 20%, lo que nos convertirá en uno de los bancos más rentables del mundo entre las grandes entidades internacionales”, dijo Ana Botín.

Salto del beneficio de entre el 14% y el 16% para Santander

Para poder llegar a estas cifras de rentabilidad, Santander prevé el beneficio aumente entre un 14% y un 16% en 2027, lo que ya incluye la aportación de Webster y TSB, aunque es cierto que esta horquilla no incluye los costes de integración y reestructuración de ambos bancos ni las plusvalías generadas por la venta de Santander Polonia.

Solo por la combinación entre Santander y Webster, el grupo alcanzará una rentabilidad del 18% en Estados Unidos tras completarse la integración, lo que dejaría la rentabilidad total en el 20%, con los ingresos creciendo a doble dígito, frente al dígito medio actual.

Ese salto de rentabilidad se apoyaría en cuatro motores concretos: la ganancia de escala en banca comercial, una mejora del mix de financiación gracias a una base de depósitos de menor coste, la captura de sinergias y una mayor eficiencia operativa, según explicó Ana Botín.

La entidad cuantifica en torno a 800 millones de dólares anuales las sinergias de costes antes de impuestos, principalmente por eliminación de duplicidades, optimización tecnológica y ajuste de estructuras centrales.

La aportación de Webster a Santander

Uno de los ejes centrales del mensaje es la mejora del perfil de financiación. Webster aporta una franquicia de depósitos considerada de alta calidad, con fuerte peso de banca comercial y cuentas especializadas, que permite reducir el coste medio de los depósitos del negocio combinado en EEUU y equilibrar la relación entre créditos y depósitos.

Esa combinación, según el banco eleva la rentabilidad sin necesidad de aumentar proporcionalmente el consumo de capital.

La otra virtud con la que viene Webster, de acuerdo con el banco cántabro, es la mejora de la eficiencia. Santander proyecta que la ratio de eficiencia del negocio estadounidense combinado baje hasta niveles inferiores al 40% en 2028, frente a niveles claramente superiores en la actualidad.

El argumento es que Santander cuenta con experiencia previa en procesos de integración y transformación gracias a su programa ONE Transformation, además de haber diseñado un equipo con la experiencia para ejecutar la integración de Webster, con incentivos ligados a la creación de valor a largo plazo.

Desde el punto de vista financiero, la entidad defiende que la operación supera la rentabilidad alternativa de usar ese capital en recompras de acciones.

El resultado de todo esto es un retorno sobre el capital invertido del 15%, varios puntos por encima de la rentabilidad que generan las recompras, con un aumento del beneficio por acción estimado de entre el 7% y el 8%.

Santander busca el 20% de rentabilidad con Webster bajo la vigilancia extrema del mercado

Ana Botín: “Si baja la acción de Santander, compraremos más barato”

¿Es creíble la hoja de ruta de Santander?

Con estos planes sobre la mesa, la gran pregunta que se hacen los inversores es si la hoja de ruta resulta creíble, o si por el contrario, el banco está pecando de un exceso de optimismo.

Los analistas consultados no ven imposible llegar a ese 20% de rentabilidad, pero advierten de que los desafíos que vienen por delante serán importantes, lo que someterá al banco a un intenso escrutinio del mercado.

Así, la principal preocupación de Jefferies es que “podría ser complicado” ejecutar al mismo tiempo la integración de Webster en Estados Unidos y la de TSB en Reino Unido. Es decir, para que mejore la rentabilidad hace falta una ejecución sólida de la integración.

Cambio de narrativa

Para Barclays, la operación tiene lógica financiera y estratégica, pero su inquietud es la misma, “el riesgo de ejecución” que sigue presente, especialmente en lo relativo a la entrega de sinergias de costes y al calendario de integración.

Tampoco están muy convencidos en el banco británico en el cambio de narrativa: donde antes se priorizaba crecimiento orgánico y recompras, ahora se pone el acento en operaciones corporativas, una retórica que no termina de sonar afinada.

Bastante más cautos se muestran en Deutsche Bank, primero porque sus analistas reconocen que el precio pagado por Webster no es especialmente barato, y segundo, porque el impacto en capital reducirá el margen para distribuciones adicionales a los accionistas.

Los expertos del banco alemán anticipan que la operación “podría no gustar mucho a los inversores” a corto plazo y recuerdan que Estados Unidos es “un mercado complejo”, lo que añade incertidumbre a la ejecución del plan de mejora de rentabilidad.

Entre los brókers nacionales, las sensaciones son distintas. Así, Renta 4 Banco sí cree que habrá creación de valor si la integración marcha según lo previsto

En la misma línea, Bankinter pone el foco en que los múltiplos de adquisición resultan atractivos en términos de beneficios futuros y en que la operación tiene “sentido industrial” por mejora de escala y estructura de ingresos.

Escepticismo comprensible

Hasta cierto punto, el escepticismo de los analistas resulta comprensible. Durante años, el negocio de Santander en EEUU fue un quebradero de cabeza, con baja rentabilidad y problemas regulatorios que lastraban al grupo, informa Bloomberg.

Competir con los gigantes bancarios de EEUU en su propio mercado no es fácil para ninguna entidad europea, sobre todo cuando se tienen dos integraciones sobre la mesa. En parte por eso muchas han optado por retirarse.

Así, BBVA salió de EEUU en 2020 y, un año después, BNP Paribas acordó vender su filial Bank of the West. Igualmente, HSBC también ha abandonado la banca minorista en EEUU.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.