Inditex: subida masiva de valoración, pero insuficiente para esperar más retornos

Hasta 18 bancos y casas de inversión elevan el precio objetivo de Inditex, que no pasa de los 47€. No obstante, las cifras publicadas por H&M sugieren que el consumo sigue fuerte

Inditex vive el mejor momento de su historia en bolsa, cotizando por encima de los 46 euros por acción y con una capitalización de 143.000 millones de euros.

La acogida a los resultados anuales que el grupo presentó a mediados de marzo no ha podido ser más brillante. Sin embargo, los analistas sufren de vértigo ante la escalada del valor y sus valoraciones ya no dan para más.

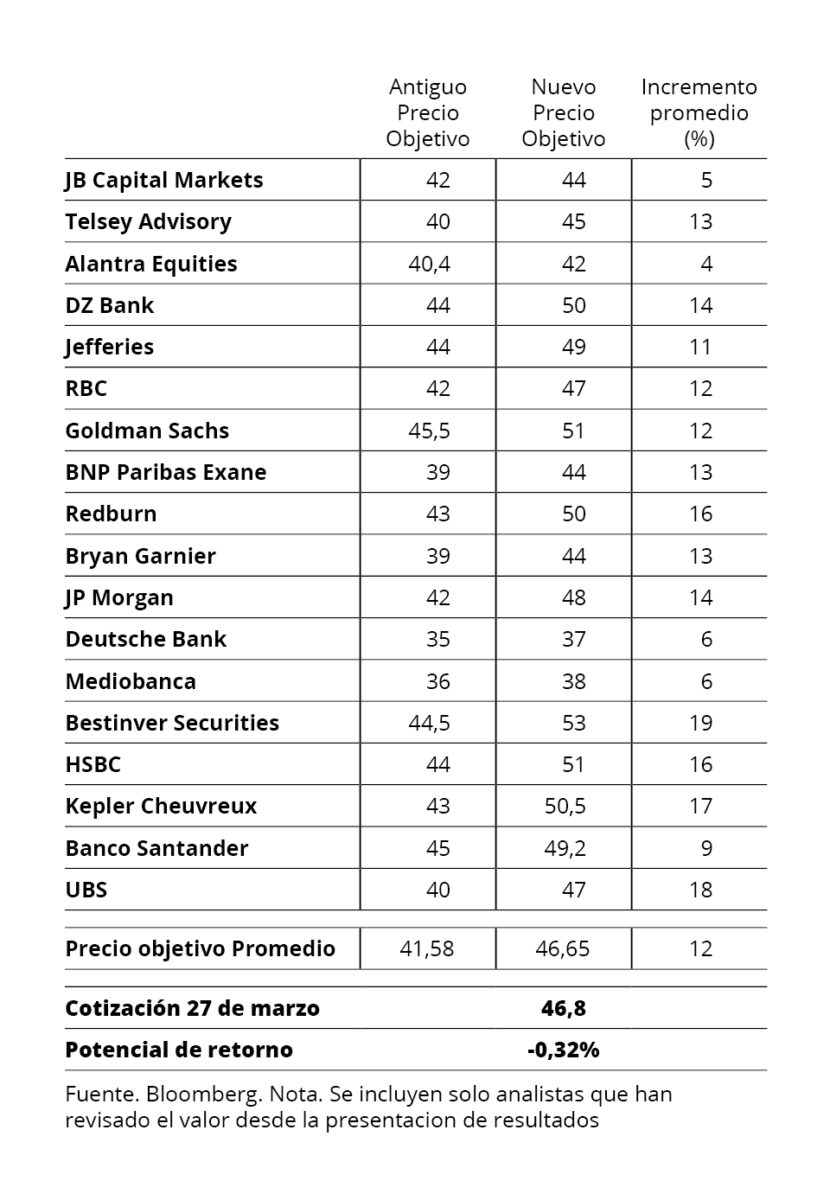

En concreto, desde que la cuentas fueron publicadas el pasado 13 de marzo, hasta dieciocho bancos y casas de inversión han incrementado el precio objetivo de Inditex, elevándolo en un promedio del 12 por ciento, según el consenso de Bloomberg consultado por finanzas.com.

No obstante, el precio objetivo medio de estos 18 expertos es de 46,65 euros, por lo que el grupo se habría quedado prácticamente sin potencial de retorno.

Inditex, en su precio justo

Una de las casas de inversión más escépticas con Inditex es UBS, cuyos expertos dudan que el grupo gallego “pueda sorprender más”, según publicó Economía Digital Galicia. Aun así, el banco suizo elevó el precio objetivo un 18 por ciento, hasta los 47 euros.

Esta es aproximadamente la media en la que se mueve el consenso de mercado, aunque hay excepciones notables, como la de Bestinver Securities, cuyo precio objetivo alcanza los 53 euros por título.

La cuestión, como cree UBS y así lo entienden los expertos que han revisado sus valoraciones tras los resultados, es que las acciones de Inditex ya están en su “precio justo” y reflejan el potencial de crecimiento futuro de la compañía.

Ni siquiera el buen comienzo del trimestre dejará margen para sorpresas, razón por la que los analistas suizos entienden que las acciones de Inditex, en 47 euros, “están valoradas a la perfección” y dejan “poco margen de error”.

Cautela con Inditex

Con la misma red de cautela se mueve Deutsche Bank, cuyos analistas colocaron el precio objetivo en 37 euros, la revisión más baja de todo el consenso.

Su tesis se basa en que cualquier desaceleración de las ventas en 2024 “será castigada” por el mercado. En las compañías de consumo discrecional, lo que importa es el momento, y en el caso de Inditex, el de los beneficios por acción, que están en riesgo si se desaceleran las ventas, apuntó el banco alemán.

En concreto, los modelos de Deutsche Bank muestran que si su valoración se colocara en 45 euros por acción (aproximadamente, en torno al consenso), las ventas tendrían que crecer este año a una tasa terminal del 3 por ciento, porcentaje que los analistas ven “muy agresivo”, dadas las preocupaciones sobre la fortaleza del consumo de moda rápida.

Por eso, la entidad alemana considera que “la acción se devaluará a medida que los inversores vean oportunidades más interesantes en el espacio del consumidor en 2024”.

H&M da la campanada y ofrece apoyos a Inditex

Frente a las proyecciones de mayor cautela, uno de los mayores rivales de Inditex, el grupo sueco H&M, se disparó la pasada semana en bolsa, tras reportar un beneficio operativo en el primer trimestre que superó las estimaciones de los analistas.

La sorpresa vino con el margen bruto, mucho mayor de lo esperado (51,5 por ciento frente al 49,7 estimado).

Esta circunstancia, junto con los menores niveles de inventarios y la reactivación de las tiendas, sugiere que “los consumidores están respondiendo nuevamente” a las ofertas de moda, apuntaron los analistas de Bloomberg Intelligence.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.