IAG ante la gran prueba del petróleo: así impacta la guerra en sus beneficios

Las acciones de IAG retroceden alrededor del 24% desde los máximos relativos de finales de febrero, poco antes de que la guerra[…]

Las acciones de IAG retroceden alrededor del 24% desde los máximos relativos de finales de febrero, poco antes de que la guerra de Irán asestase una dura estocada al sector de las aerolíneas, con el petróleo cotizando por encima de los 100 dólares.

El bloqueo del estrecho de Ormuz ha devuelto al foco informativo un factor que es determinante para las cuentas de resultados de todo el sector aéreo en su conjunto.

El mercado no solo debe vigilar la evolución del Brent, sino también el comportamiento del queroseno para aviación, cuya subida está siendo mucho más intensa que la del propio crudo, explican los analistas de UBS.

Mientras el petróleo Brent acumula un alza cercana al 70% en lo que va de año, el precio del jet fuel europeo se ha disparado más de un 130%, una circunstancia que amenaza con presionar los márgenes del sector si se prolonga en el tiempo.

IAG y la estabilidad que ofrecen sus coberturas

Una de las principales defensas de IAG y el resto de sus comparables frente a la volatilidad del petróleo son las coberturas de combustible. En el caso de las compañías europeas, estas suelen ser relativamente elevadas en comparación con las estadounidenses.

UBS destaca que muchas aerolíneas del continente mantienen coberturas del 55% al 80% del combustible previsto para los próximos doce meses, lo que les permite ganar tiempo para trasladar los mayores costes a los precios de los billetes y proteger parcialmente sus márgenes.

IAG, en concreto, mantiene una cobertura cercana al 62% para el próximo año, una cifra relevante que proporciona cierta estabilidad en el corto plazo. Sin embargo, el informe advierte de que no todas las coberturas ofrecen la misma protección.

Algunas aerolíneas cubren el precio del Brent, mientras que otras utilizan derivados ligados directamente al queroseno, lo que puede generar riesgos adicionales si se amplía el diferencial entre ambos combustibles.

Además, cuanto más lejos se extiende el horizonte de cobertura, más difícil resulta utilizar instrumentos para cubrir el alza del queroseno, lo que aumenta la exposición de las compañías a futuras subidas del combustible.

Impacto en el beneficio

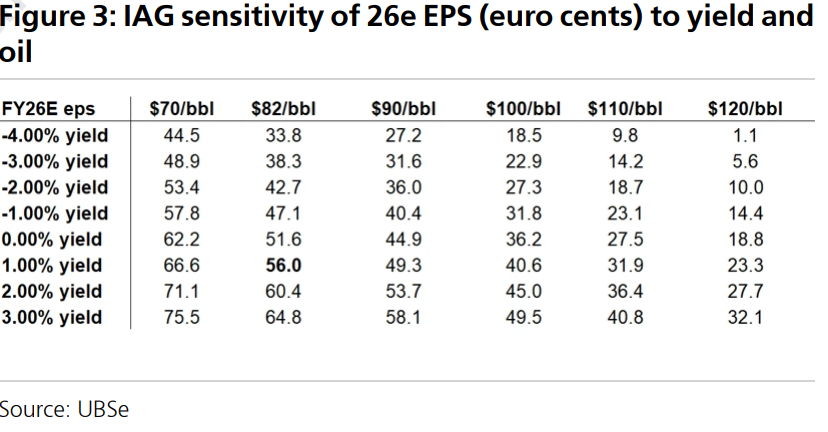

En este escenario, los analistas del banco suizo analizan cómo podría reaccionar el beneficio por acción de las principales aerolíneas ante cambios en el precio del petróleo y en las tarifas aéreas.

En el caso de IAG, la evolución del beneficio depende de dos variables clave: el coste del combustible y la capacidad de la compañía para elevar los precios de los billetes. Si la demanda se mantiene sólida y permite aumentar los yields (ingresos por pasajero), la aerolínea podría absorber parte del impacto del combustible.

Pero si el petróleo se mantiene elevado durante un periodo prolongado, la presión sobre los márgenes podría intensificarse rápidamente.

Por ejemplo, para un escenario muy negativo, con precios del crudo en los 110 dólares y una caída del 2% en los ingresos por pasajero, el beneficio por acción esperado sería de 18,7 céntimos de euro.

Por el contrario, si el crudo se estabilizase en los 70 dólares, y también para una caída esperada de los ingresos por pasajero del 2%, el beneficio por acción sería de 53,4 céntimos de euro.

Ecosistema del turismo

Por último, los analistas de UBS consideran que el impacto de la guerra en Irán va más allá de la subida del petróleo, ya que es un factor con potencial para alterar a todo el sector turístico en su conjunto.

En concreto, los expertos apuntan que se podrían encarecer todos los extremos de la cadena de valor, desde los hoteles hasta las tasas aeroportuarias, en una versión de los conocidos efectos de seguda ronda provocados por la inflación.

Además, unos precios energéticos elevados también podrían ejercer presión sobre el crecimiento económico global, reduciendo la demanda de viajes y afectando especialmente al segmento corporativo.

IAG llega en mejor posición

A pesar de estos riesgos, IAG llega a este nuevo episodio de volatilidad energética en una posición relativamente sólida. El grupo ha logrado reforzar su balance tras la pandemia, mejorar su rentabilidad y beneficiarse de una fuerte demanda de viajes internacionales, especialmente en rutas transatlánticas.

Sin embargo, la historia del sector aéreo demuestra que el combustible puede cambiar rápidamente el guion. En un entorno en el que el queroseno sube con más fuerza que el propio petróleo y las tensiones geopolíticas siguen elevadas, la capacidad de IAG para gestionar sus costes energéticos y trasladarlos a los precios será clave para mantener su actual trayectoria de beneficios.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.