El plan silencioso de Santander para plantar cara a las fintech

Banco Santander pretende reducir la eficiencia a tasas con las que operan las fintech. Así es su hoja de ruta

El Investor Day de Banco Santander celebrado este miércoles fijó la hoja de ruta para los próximos tres años con titulares de impacto, como el objetivo de alcanzar 20.000 millones de euros en beneficio neto o una rentabilidad del 20%.

Sin embargo, más allá de las cifras y de los focos, el grupo cántabro ha diseñado un plan completamente transformacional para plantar cara a un enemigo tan silencioso como formidable, las fintech, o compañías tecnológicas de serivicios financieros.

La idea es que Santander funcione cada vez más como una plataforma tecnológica global, capaz de operar con niveles de eficiencia cercanos a los jugadores digitales, pero manteniendo la escala y la estabilidad de un banco tradicional.

El grupo cántabro se ha marcado como objetivo alcanzar una ratio de eficiencia del 36%, lo que colocaría a la entidad muy cerca de la horquilla de entre el 30%-36% con el que operan compañías fintech como Revolut, Nubank o Chime.

Todo se enmarca en el plan “ONE Transformation”, diseñado por el banco para desligar el crecimiento del negocio del aumento de los costes.

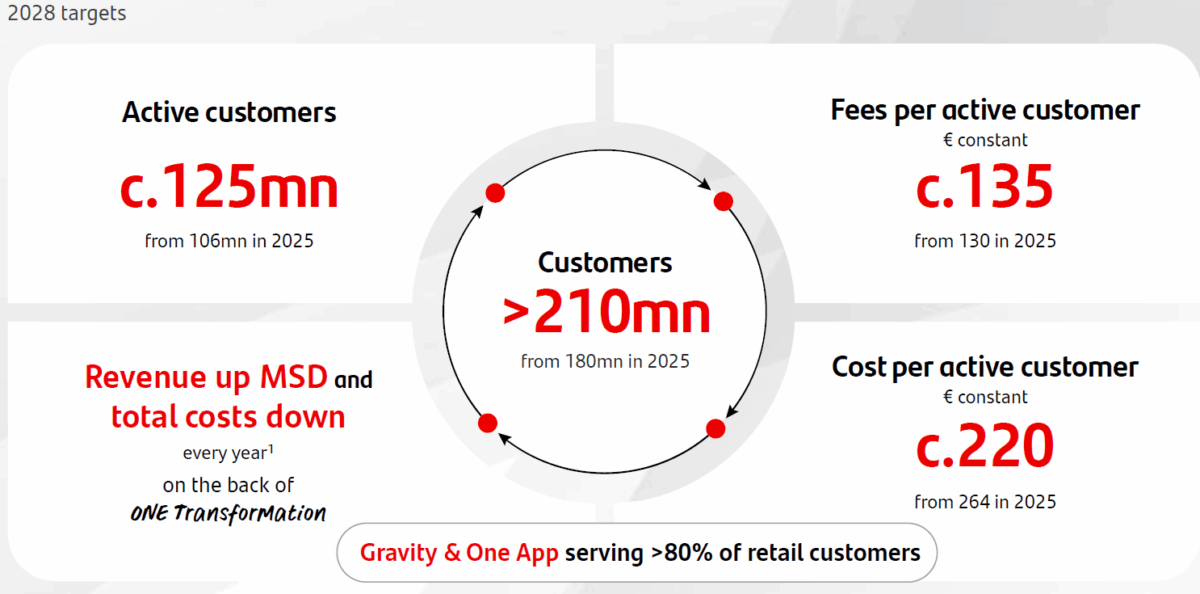

Al centrarse en el cliente activo y la reducción del coste por servicio, Santander está enviando un mensaje directo a sus rivales: la escala global que de por sí ya tiene el banco, potenciada por una infraestructura de nube nativa y una inteligencia artificial (IA) de última generación, es el nuevo paradigma de la eficiencia.

Ana Botín sube la apuesta y promete duplicar el dividendo de Santander

Santander planea su salto definitivo a lomos del dividendo y la IA

Eficiencia fintech para un banco tradicional

La estrategia pasa por construir una infraestructura tecnológica común con Gravity y One App que permita “crear una vez y desplegar en todo el grupo”, reduciendo costes por transacción y acelerando el lanzamiento de nuevos productos.

No se trata abandonar el modelo tradicional, sino de convertir la red física en una ventaja comparativa en el ecosistema actual, un banco digital con sucursales, tal y como lo definió el propio Santander en la presentación.

Por eso, Santander transmitió a los inversores que el plan ONE Transformation está muy lejos de lo que sería un simple programa de recortes, para devenir en un rediseño operativo que busca simplificar productos, automatizar procesos y centralizar la tecnología para aprovechar la escala global del grupo.

La entidad reconoce que la inflación y las inversiones necesarias podrían añadir entre 3.500 y 4.500 millones de euros a los costes. Sin embargo, espera compensarlo con eficiencias de entre 4.000 y 5.000 millones gracias a esta transformación interna.

Esto implica reducir la base de costes desde unos 28.500 millones proforma hasta menos de 27.000 millones en 2028, acortando la brecha en eficiencia con las fintech.

Del cliente tradicional al cliente activo

Entre los objetivos del plan, hay una especialmente llamativo, la consecución de 125 millones de clientes activos, sobre los 210 millones que espera alcanzar el banco a lo largo del periodo.

El cliente activo, a diferencia del tradicional, es el que utiliza el banco como su entidad principal y el que genera una mayor rentabilidad marginal, justo el perfil que mejor le viene a Santander para lograr sus economías de escala con la IA y la transformación tecnológica.

Por ejemplo, la importancia de este concepto se ve en las proyecciones de incremento de los ingresos por comisiones. El banco planea incrementar las comisiones por cliente activo hasta los 135 euros mediante la venta cruzada de servicios globales como seguros, gestión de patrimonios y pagos.

Aquí entra en juego la IA, sobre la que pivotará toda la integración tecnológica. La ventaja es que Santander no necesita construir herramientas desde cero, sino integrar la IA en una plataforma que ya opera con cientos de millones de clientes y ejecuta más de un billón de transacciones al año.

Los desafíos de la integración

Semejante escala no está al alcance de ninguna fintech, y en esencia, es el núcleo del mensaje que Ana Botín trasladó a los inversores, integrar lo mejor de los dos mundos para acelerar el crecimiento sin asumir riesgos.

El mercado terminó por comprar el mensaje, como lo demuestran las alzas del 4% con las que finalizó la acción. No obstante, no faltarán los desafíos, empezando por la doble integración de Webster y TSB.

“Los objetivos parecen ambiciosos pero sensatos y alcanzables, aunque presentan desafíos, especialmente en la ejecución durante 2026 debido a la integración de adquisiciones”, argumentan los analistas de Deutsche Bank.

Si esta noticia ha sido útil para ti, apúntate a nuestros boletines ¡No te decepcionaremos! También puedes añadir las alertas de finanzas.com a tus redes y apps: Twitter | Facebook | LinkedIn | Whatsapp | Flipboard. Y sigue los mejores videos financieros de Youtube.