Activos digitales en el ahorro a largo plazo: ¿Es posible el modelo "Plan de Pensiones"?

Durante décadas, la hoja de ruta para la jubilación ha seguido un camino predecible: planes de pensiones privados, fondos indexados[…]

Durante décadas, la hoja de ruta para la jubilación ha seguido un camino predecible: planes de pensiones privados, fondos indexados y la confianza en la seguridad social. Sin embargo, el tablero financiero global está cambiando. De hecho, estamos siendo testigos de una evolución del ecosistema digital que ha dado paso a una nueva arquitectura del ahorro. Hoy en día, los ahorradores con una visión a diez o veinte años ya no ven los activos digitales como una simple curiosidad tecnológica, sino como una pieza estratégica en su rompecabezas financiero.

Por ello, la verdadera cuestión ha dejado de ser si los activos digitales poseen valor real; la pregunta que ahora define el éxito financiero del mañana es cómo integrar los activos digitales de forma inteligente y estructurada. Y es que imagina un modelo que combine la seguridad y el rigor de un plan de pensiones convencional con la agilidad y el potencial del entorno de los activos digitales, pero priorizando siempre la estabilidad. Se trata de construir un puente entre el ahorro tradicional y el futuro financiero, donde la tecnología no solo sirve para especular, sino para consolidar un patrimonio sólido, resiliente y capaz de acompañarte durante las próximas décadas.

El pilar de la estrategia: Dollar Cost Averaging (DCA)

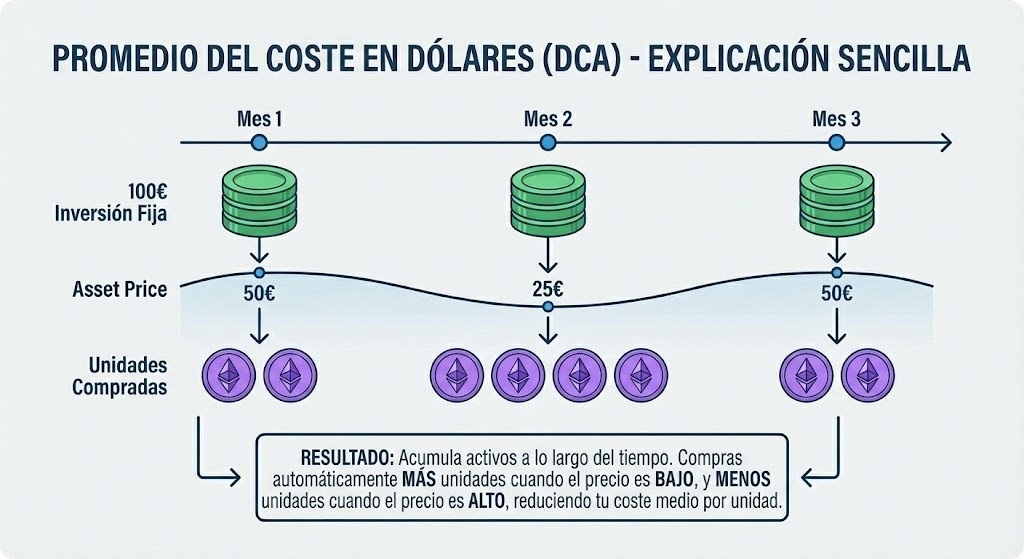

La volatilidad es, sin duda, el mayor desafío psicológico y financiero para cualquier ahorrador. La incertidumbre de ver fluctuar el valor de nuestros ahorros puede llevar a decisiones precipitadas o al estancamiento por miedo. Para neutralizar este factor, la estrategia de inversión recurrente o DCA (Dollar Cost Averaging) surge no solo como un método técnico, sino como un escudo emocional para el inversor. Esta estrategia se basa en una premisa tan sencilla como poderosa: la constancia vence al cronómetro.

En lugar de intentar descifrar los complejos gráficos del mercado o esperar el "momento perfecto" para comprar, el DCA consiste en adquirir una cantidad fija de activos a intervalos regulares. Al mantener este ritmo sistemático, ya sea semanal o mensualmente, el inversor adquiere más unidades cuando los precios bajan y menos cuando suben. El resultado es un coste medio de adquisición optimizado a lo largo del tiempo, lo que suaviza las curvas del mercado y convierte la volatilidad en una aliada silenciosa.

A largo plazo, esta metodología elimina el desgaste que supone vigilar las fluctuaciones diarias y sustituye la especulación por la disciplina. En un horizonte de diez o veinte años, el enfoque deja de estar en el precio de hoy para centrarse en la acumulación progresiva y el crecimiento sostenido. Es, en esencia, la transformación del ahorro impulsivo en un sistema de ingeniería financiera personal donde la tranquilidad mental es tan valiosa como la rentabilidad obtenida.

Stablecoins y Bitcoin: ¿Cuándo elegir cada una?

Para aquellos que buscan un modelo de ahorro más conservador, que combine la seguridad del sistema monetario tradicional con la eficiencia de la vanguardia tecnológica, las stablecoins representan la evolución natural del ahorro. Mientras que el mercado de criptoactivos suele asociarse con grandes oscilaciones, activos como USDC o EURC han sido diseñados específicamente para mantener la paridad 1:1 con el dólar estadounidense o el euro.

Esta característica los convierte en un refugio de valor digital que permite al ahorrador acumular capital en una de las monedas más fuertes del mundo, pero sin las fricciones de la banca convencional. Todo ello sin dejar de ser criptoactivos, y sin renunciar a la facilidad de integrarse en una estrategia DCA dentro de este ecosistema.

Sin embargo, no debemos olvidar a Bitcoin (BTC). Por qué, si las stablecoins son el "efectivo digital" que aporta predictibilidad, Bitcoin actúa como el "oro digital", diseñado para ser una reserva de valor escasa a largo plazo. En todo caso, ten en cuenta que la clave reside en el equilibrio: las stablecoins son la opción ideal si tu prioridad es la estabilidad y manejar un recurso fácilmente convertible a fiat, mientras que Bitcoin es la herramienta para quienes buscan un potencial de revalorización mayor asumiendo el riesgo de su volatilidad histórica.

La ejecución mediante herramientas automatizadas

Pero, para que este modelo sea viable, la automatización es fundamental. La disciplina suele flaquear cuando el usuario debe realizar la operación de forma manual durante años. En este sentido, Bit2Me, el mayor exchange de criptoactivos de España, ofrece una funcionalidad específica denominada Bit2Me Recurring Purchases (Compras Recurrentes), que permite configurar compras automáticas con la frecuencia deseada. Al vincular una tarjeta o cuenta bancaria, el sistema ejecuta la orden de compra de forma sistemática. Esto facilita que el ahorro en stablecoins crezca de manera constante y sin esfuerzo, permitiendo que el capital se acumule de forma desatendida.

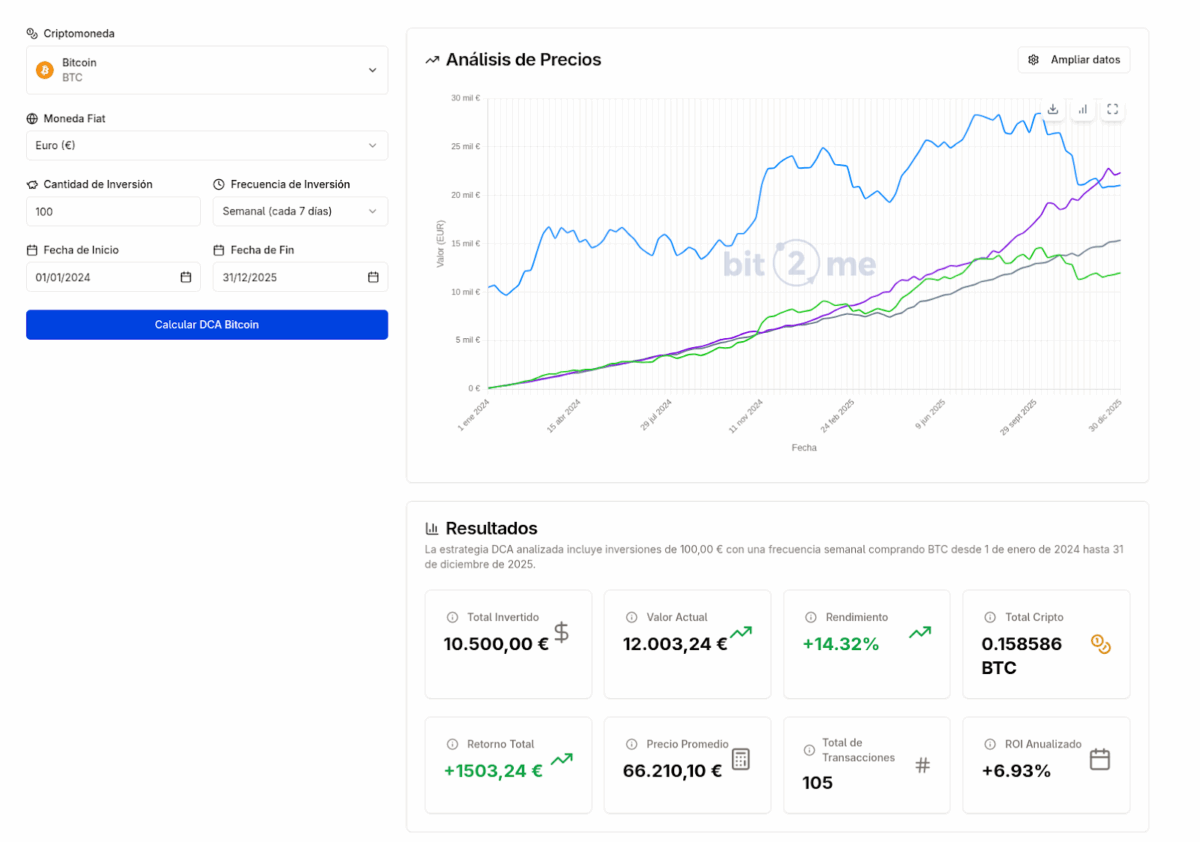

No solo eso, sino que cuenta con una calculadora que puede ayudarte mucho a entender como evoluciona tu capital en el tiempo, mientras usas la estrategia DCA. Este tipo de cosas son las que facilitan mucho el comprender como funciona este tipo de estrategia y sus posibilidades en el largo plazo. Una situación que ofrece mayor confianza a los ahorristas, quienes están interesados en ver recompensas por su esfuerzo.

Visión a largo plazo y preservación del capital

En todo caso, recuerda: El éxito de este modelo reside en la paciencia y la visión a 10 o 20 años. Al centrar la estrategia en activos estables y de alta capitalización, el objetivo principal no es la especulación, sino la preservación del poder adquisitivo y la creación de un fondo de emergencia o jubilación accesible.

Por ello resulta vital entender que este complemento digital debe convivir con otros vehículos de inversión tradicionales. La diversificación y el uso de plataformas que faciliten la gestión automatizada son los pasos finales para asegurar que, al llegar la edad de retiro, ese pequeño esfuerzo mensual se haya transformado en un respaldo financiero sólido.