AleaSoft: Precios mínimos récord en el mercado MIBEL por la alta producción eólica y una menor demanda

La semana del 16 de diciembre ha continuado con baja producción solar y eólica en la mayoría de los mercados europeos. La península ibérica ha sido la excepción en cuanto a la producción eólica, donde su incremento ha provocando precios mínimos récord no vistos desde el 2014 durante el fin de semana. Las temperaturas más altas han estado detrás de la bajada de la demanda y de los precios en la mayoría de los mercados. Esta semana se espera una menor producción eólica y solar para la mayoría de los mercados

La semana del 16 de diciembre ha continuado con baja producción solar y eólica en la mayoría de los mercados europeos. La península ibérica ha sido la excepción en cuanto a la producción eólica, donde su incremento ha provocando precios mínimos récord no vistos desde el 2014 durante el fin de semana. Las temperaturas más altas han estado detrás de la bajada de la demanda y de los precios en la mayoría de los mercados. Esta semana se espera una menor producción eólica y solar para la mayoría de los mercados

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

La mayoría de los mercados europeos han experimentado retrocesos en la producción solar la semana pasada respecto a la semana del 9 de diciembre. El mayor descenso ha sido en el mercado italiano, donde ha bajado un 31%. La península ibérica y Francia sufrieron descensos del 26% y 14% respectivamente. En el caso de Alemania, la producción con esta fuente renovable se ha incrementado en un 16%.

La variación interanual desde que comenzara diciembre hasta ayer 22 de diciembre, ha sido de un ?15% y un ?9,0% para Italia y la península ibérica respectivamente. Por otro lado, en Alemania se ha tenido un incremento del 81% y en Francia el aumento ha sido del 14%.

En AleaSoft se espera que durante esta semana la producción solar de España e Italia se recupere, mientras que Alemania disminuya.

La producción eólica se ha comportado de manera heterogénea la semana pasada. Se han tenido descensos en los mercados de Alemania, Francia e Italia, con valores del ?28%, ?6,7% y ?6,3% respectivamente. Mientras que en España y Portugal ha aumentado por segunda semana consecutiva, con incrementos del 25% y 3,2% respectivamente. En el caso de Portugal se ha marcado un récord de producción máxima semanal desde enero de 2018, de 526 GWh.

Para los primeros 22 días del mes de diciembre, la producción eólica ha aumentado en términos interanuales en los mercados analizados. Las subidas más notables han ocurrido en los mercados de Portugal e Italia, del 59% y 54% respectivamente. En el resto de los mercados los aumentos han estado entre el 8,9% y 30%.

En AleaSoft se espera que para esta semana la producción eólica de los mercados de Europa disminuya de manera general.

Los resultados de la subasta de capacidad renovable de Polonia, efectuada el pasado 5 de diciembre, han sido anunciados por la Oficina Reguladora de Energía (ERO, por sus siglas en inglés) de ese país. El precio promedio de la subasta ha sido de 208 PLN/MWh. Se estima que la capacidad conjunta entre eólica y fotovoltaica ha estado alrededor de los 2,5 GWh, llevándose esta última la mayor parte de la capacidad otorgada, después de que se hayan introducido nuevas limitaciones para los proyectos eólicos.

También han sido anunciados los resultados de la subasta de capacidad renovable de Grecia del 12 de diciembre, donde se han otorgado 105,9 MW de capacidad para proyectos con energía fotovoltaica y 224 MW para los de energía eólica. Los precios promedios han sido de 59,98 ?/MWh y 57,74 ?/MWh para las ofertas de fotovoltaica y eólica respectivamente.

La Agencia Federal Alemana de Redes (Bundesnetzagentur) ha informado los resultados de la última subasta de capacidad de energía eólica en tierra, efectuada el pasado 1 de diciembre. En esta ocasión se han otorgado 509,4 MW y el precio promedio ha sido de 61,1 ?/MWh.

En la semana recién concluida ha habido temperaturas medias más altas que la semana anterior en todo el continente europeo. Como consecuencia, la demanda eléctrica ha disminuido de manera generalizada en todos los mercados. El mercado de Francia ha estado condicionado por un aumento en sus temperaturas medias de 2,7 °C que ha provocado un descenso del 10% en su demanda de electricidad. En Alemania también se ha registrado una caída del 7,6% y en Portugal la bajada ha sido del 4,7%.

A causa del efecto de los festivos de Navidad, para esta semana se espera también una disminución de la demanda eléctrica en los mercados europeos.

Mercados eléctricos europeos

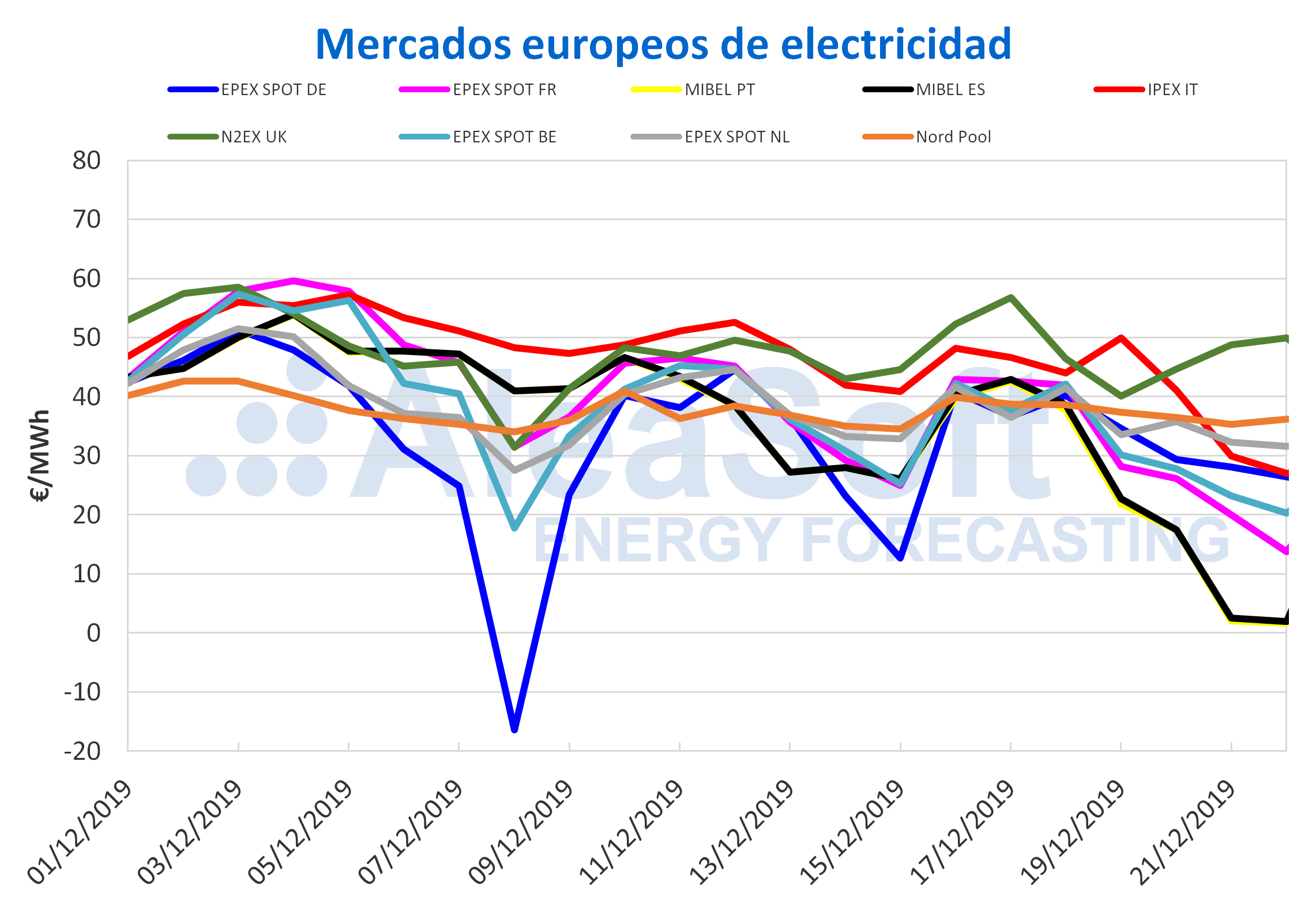

La semana pasada del 16 de diciembre los precios de la mayoría de los mercados eléctricos de Europa bajaron, fundamentalmente por el descenso de la demanda eléctrica, gracias a la subida de las temperaturas. Durante los primeros días de la semana los mercados han estado bastante alineados, con precios promedio diarios alrededor de 40 ?/MWh, excepto en el mercado IPEX de Italia que ha tenido valores más cercanos a los 50 ?/MWh y en el mercado N2EX de Gran Bretaña, cuyos precios se han encontrado por encima de ese valor.

El mayor descenso se ha producido en el mercado MIBEL de Portugal y España, donde a la disminución de la demanda se le ha unido el aumento de la producción eólica. El precio promedio del polo portugués ha sido de 23,30 ?/MWh y el del polo español de 23,78 ?/MWh, lo que ha representado una variación de ?35% y ?34% respectivamente. Entre el 18 y 23 de diciembre el mercado portugués ha sido el de menor precio de Europa. La semana pasada, fundamentalmente durante el fin de semana, se han producido varios récords en el mercado ibérico. Las horas entre la 3 y la 10 del domingo 22 de diciembre, con un valor de 0,01 ?/MWh, son las de menor precio del año en el mercado portugués. Desde el 14 de febrero de 2016, en que las horas 9 y 10 tuvieron precio cero, no se alcanzaba un valor tan bajo. En el caso de España, ese mismo día las horas de la 4 a la 6 cerraron en 0,10 ?/MWh, que era el valor horario más bajo del año hasta que la hora 5 del 24 de diciembre se posicionó en 0,03 ?/MWh, siendo este el valor más bajo del año hasta el momento. En el caso de España hay que remontarse hasta el 9 de marzo de 2014 para encontrar un valor horario más bajo que este. El precio promedio diario del 22 de diciembre, de 1,68 ?/MWh para Portugal y de 1,94 ?/MWh para España, es también el más bajo del año en cada mercado. Desde el 3 de marzo de 2014 no se producía un precio promedio diario tan bajo.

Por otro lado, el mercado EPEX SPOT de Alemania ha sido el de mayor incremento intersemanal de los precios, de un 8,1%. Aunque la demanda ha bajado, la producción eólica ha disminuido propiciando el aumento de los precios. Los precios también han subido en el mercado Nord Pool de los países nórdicos, un 1,7%, y en el mercado N2EX, un 5,4%. Este último mercado fue el de mayor precio del continente de la semana, con un promedio de 48,43 ?/MWh.

Esta semana se espera que los precios bajen en todos los mercados por el descenso de la demanda durante la Navidad.

Futuros de electricidad

El precio de los futuros de electricidad para el primer trimestre de 2020 no ha presentado tendencias claras en el conjunto de los mercados europeos analizados por AleaSoft. Las variaciones entre el pasado viernes 20 de diciembre y el viernes anterior, 13 de diciembre, se encuentran entre los ?1,2% y 5,3%. El mercado EEX y el mercado ICE de Gran Bretaña han sido los de mayor cambio entre estos dos días. Los futuros para Q1-20 de Gran Bretaña han subido para ambos mercados en un 5,3% y un 4,3% respectivamente. El resto de los mercados han registrado variaciones absolutas inferiores al 1,5% en todos los casos. La bajada más notable se ha visto en el mercado ICE de Bélgica, del 1,2%. El mercado con menor variación fue el mercado ICE de Países Bajos, que al cerrar el viernes 20 de diciembre en 44,81 ?/MWh, presenta una diferencia del ?0,5% respecto al viernes anterior.

En cuanto a los futuros de electricidad para el año 2020, ocurre un fenómeno similar. No existe una tendencia clara entre los mercados, aunque predominan las subidas. El mercado EEX de Gran Bretaña también ha sido el de mayor cambio en este producto, con un incremento del 5,8%. El mercado EEX de Alemania es el de mayor bajada, con un 0,4%. Mientras tanto, el mercado EEX de Francia ha sido el que menor variación registró entre los días analizados, con una diferencia del ?0,1%.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de febrero de 2020 en el mercado ICE durante los cuatro primeros días de la semana pasada se mantuvieron al alza, con valores comprendidos entre los 65,34 $/bbl del lunes 16 de diciembre y los 66,54 $/bbl del jueves 19 de diciembre, máximo valor de los últimos 3 meses. Sin embargo, el viernes 20 de diciembre se ha producido un descenso del 0,6% respecto al día anterior y el precio de cierre ha sido de 66,14 $/bbl. Durante la semana pasada el incremento en el precio ha estado influenciado por los avances positivos del acuerdo comercial entre China y Estados Unidos, el cual ha generado un sentimiento optimista que se mantendría durante los próximos días, respaldado a su vez por los nuevos recortes acordados por la OPEP para principios de año, que ayudarían a equilibrar la oferta y la demanda global.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de enero de 2020 han comenzado la semana del lunes 16 de diciembre al alza y se han mantenido con un incremento entre los 0,60 ?/MW y los 0,10 ?/MWh los días posteriores, hasta alcanzar los 15,01 ?/MWh el jueves 19 de diciembre. Sin embargo, este viernes 20 de diciembre se ha producido un descenso en los precios del 5,1% respecto al día anterior y el precio de cierre ha sido de 14,24 ?/MWh. En los próximos días podría mantenerse la tendencia descendente debido al nuevo acuerdo de transito de gas firmado el jueves pasado entre Rusia y Ucrania, que han servido para calmar las preocupaciones sobre la futura escasez de ofertas.

Los precios del gas TTF en el mercado spot la semana pasada se han mantenido estables rondando los 12,70 ?/MWh, desde que el martes 17 de diciembre descendieran un 2,4% respeto al precio de cierre del lunes 16, de 13,03 ?/MWh. Para este lunes 23 de diciembre el precio índice es de 12,71 ?/MWh, ligeramente superior al del fin de semana pasado de 12,52 ?/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de enero de 2020 han continuado la tendencia descendente iniciada desde el jueves 12 de diciembre, a pesar de cerrar en 54,85 $/t el martes 17 de diciembre, con un incremento del 0,5% respecto al día anterior. Posteriormente los descensos han continuado hasta alcanzar un mínimo histórico de los últimos 3 años este viernes 20 de diciembre, con un precio de cierre de 53,50 $/t. El descenso en el precio del carbón ha estado influenciado por los bajos precios del gas, tendencia que debe mantenerse durante esta semana.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, el lunes 16 de diciembre ha comenzado al alza en 25,01 ?/t, tras aumentar un 3,4% respecto al viernes 13 de diciembre. Esta tendencia se ha mantenido durante toda la semana pasada hasta el jueves 19 de diciembre, cuando ha cerrado en 26,85 ?/t, el más alto desde el precio del 16 de septiembre, de 27,27 ?/t. Tras cuatro días consecutivos de incrementos, el precio del viernes 20 de diciembre ha bajado un 0,7% respeto al día anterior, cerrando en 26,67 ?/t. Se espera que para las próximas semanas los precios se estabilicen, aunque pudieran descender frente a los plazos trazados por el Brexit para la salida de Gran Bretaña de la Unión Europea.

Para más información, dirigirse al siguiente enlace: https://aleasoft.com/es/precios-minimos-record-mercado-mibel-alta-produccion-eolica-menor-demanda/

Fuente Comunicae