Los gigantes de la gestión más avanzados en ESG

La decisión de Blackrock de reducir su proactividad en las juntas habría sido imitada por otras gestoras. El gigante no figura en el pódium de las gestoras líderes en ESG: todas son europeas

Habitualmente el liderazgo dentro de la gestión de activos se mide de acuerdo con el volumen de patrimonio bajo gestión. Pero en la ESG, donde el desempeño no solo se puede establecer por el volumen de activos o el número de fondos sostenibles, lo cualitativo es muy relevante para fijar el ranking.

Es decir, gana peso estudiar qué firmas cuentan con las políticas ESG más desarrolladas porque, teóricamente, estarían ofreciendo un modelo de gestión de activos de mayor calidad.

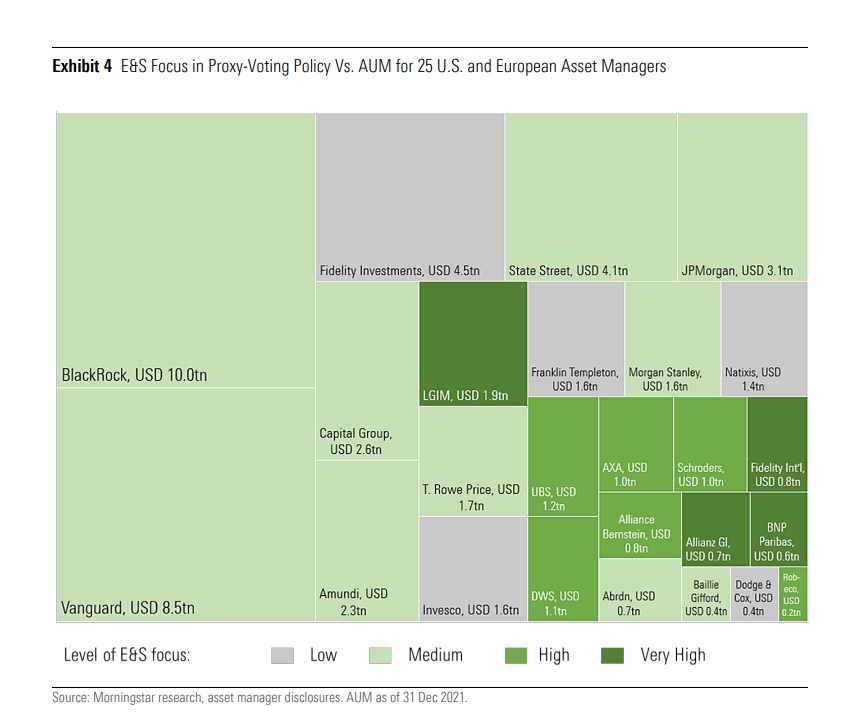

Un análisis de este último punto lo acaba de realizar Morningstar, considerando el grado de integración de las políticas ESG en la estrategia de voto de las 25 mayores gestoras mundiales, lo que ha extendido su análisis a 12 firmas estadounidenses y a 13 europeas. En su estudio las divide en cuatro grupos, dependiendo de la integración de la temática ESG en sus políticas de voto en juntas, clasificándolas desde el muy alto, hasta el bajo.

De acuerdo con este escrutinio, Allianz GI, BNP Paribas AM, Fidelity Internacional y Legal & General Investment Management (LGIM) serían las gestoras que dan más peso a la ESG en sus políticas de voto. Las 'big three', que son Blackrock, State Street y Vanguard, se quedarían en niveles medios (véase la imagen inferior).

DWS, AXA, Schroders, UBS, Robeco o Alliance & Bernstein conformarían el segundo grupo en calidad. Ninguna gestora española se cuela en el grupo de las 25 mayores del mundo, por lo que no son analizadas.

Así, las gestoras europeas llevan ventaja a las norteamericanas, ya que hasta 9 de las 13 analizadas se cuelan en los dos grupos a la cabeza en políticas de voto alineadas con ESG.

"Las gestoras con un enfoque alto o muy alto en materia ESG tienden a incluir políticas específicas y detalladas sobre varios aspectos en temática climática y habitualmente cubren otros aspectos como la biodiversidad, el capital natural, la deforestación o el uso del agua", enumera Morningstar.

Asimismo, estas gestoras consideran los criterios sociales. "Destacan en detalle sus razonamientos, objetivos y su intención de voto en diversidad, equidad e inclusión y gestión de capital humano", añade. En este sentido, consideran puntos como el incremento de la representatividad femenina, racial o étnica en los consejos de administración y también temáticas como los derechos laborales o los derechos humanos.

En el caso de las gestoras con un enfoque 'medio' en políticas de voto ESG, comparativamente, las políticas medioambientales estarían menos elaboradas y sería más complicado encontrar información acerca de biodiversidad, o el grado de profundidad en materia social sería mucho menos profundo.

Las gestoras estadounidenses, con menor calidad ESG, controlan un 75% de los activos analizados

Las 25 gestoras analizadas por Morningstar gestionan activos valorados en 54 billones de dólares. Cerca de un 75 por ciento de dicho patrimonio está controlado por gestoras estadounidenses; es decir aproximadamente 40 billones de dólares; por lo que, si se habla de volúmenes de patrimonio, los estándares más altos en políticas ESG todavía no llegan al grueso del patrimonio.

Para Morningstar, una de las claves que permite a las gestoras europeas ir por delante no es solo la regulación, sino también la mayor tradición de los 'stewardship code' a este lado del Atlántico. En 2010, el Reino Unido fue el primero en ponerlo en marcha e influyó en todo el continente.

Dentro de poco, España tendrá el suyo propio.

El efecto del voto en la temporada de juntas

La temporada de juntas de accionistas ha sido intensa en materia ESG. Morningstar ha contabilizado hasta 250 propuestas.

"Hasta junio de 2022, hubo más de 250 resoluciones de accionistas ambientales y sociales a las que se opusieron los consejos de las cotizadas, en comparación con las 145 del mismo periodo del año pasado", señala Morningstar.

"El levantamiento de las restricciones de la era Trump sobre tales propuestas de accionistas a fines de 2021 ha sido un catalizador clave detrás de este aumento", valora. El mercado estadounidense es el más activo en propuestas de terceros, dado que es el que cuenta con una normativa más laxa para poder incorporarlas.

El apoyo de los fondos e institucionales a este tipo de propuestas también aumentó durante la temporada de juntas. En este sentido, hasta 140 lograron el apoyo de hasta el 20 por ciento del capital; y 27 de ellas fueron aprobadas gracias al respaldo de los institucionales. Pero los institucionales están siendo más selectivos.

Así, también un mayor número de propuestas vieron caer el volumen de apoyo respecto a los ejercicios anteriores. En concreto, la proporción que obtuvo un respaldo por debajo del 5 por ciento del capital se elevó hasta el 13 por ciento; frente al 5 por ciento de la temporada de 2021 y 2020.

Morningstar relaciona esta tendencia con Blackrock y su efecto arrastre sobre otras gestoras.

"BlackRock copó titulares cuando anunció que "probablemente apoyaría proporcionalmente menos [resoluciones de accionistas] esta temporada de representación que en 2021" debido a un aumento en la cantidad de propuestas percibidas como prescriptivas inapropiadas. Los datos de la temporada de 2022 sugieren que esta tendencia también se habría vivido en otras gestoras", apunta Morningstar.

BNP Paribas AM, que está entre el grupo de las gestoras con políticas de voto más avanzadas también redujo el número de propuestas que apoyó durante la temporada.