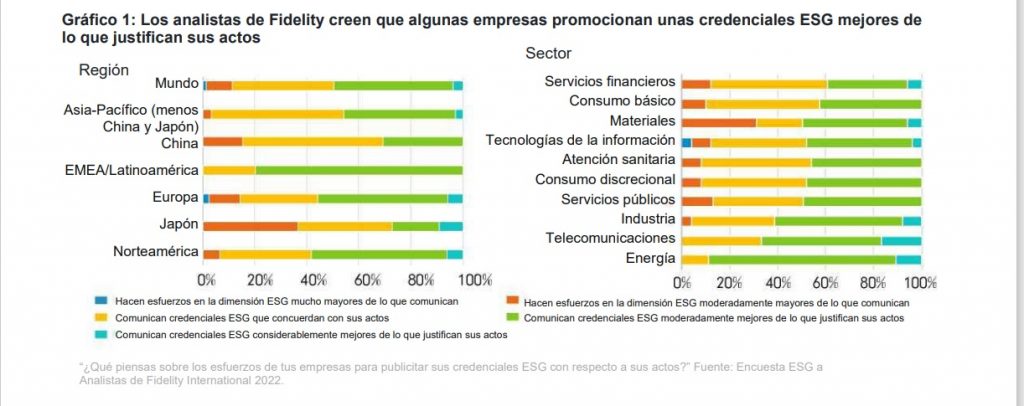

Energía y telecomunicaciones: los dos sectores con más riesgo de greenwashing corporativo

Todavía son muchas las compañías cotizadas que tratan de 'vender' que sus prácticas ESG son mejores de lo que realmente son. Pero hay diferencias por sectores y por áreas geográficas

2022 está siendo un año complicado para los mercados. Deuda y bolsas se han puesto de acuerdo para acumular números rojos y la inversión sostenible no ha escapado a ello, aumentando la sensibilidad hacia los casos de greenwashing, ya sea de la industria de la gestión de activos, ya sea en el caso de las empresas cotizadas.

De acuerdo con la encuesta ESG a analistas de Fidelity International de 2022, el greenwashing-socialwashing corporativo todavía es una práctica bastante extendida en las empresas del todo el mundo.

"La encuesta, que recoge las opiniones de 161 analistas de inversiones, muestra que las empresas están esforzándose, pero que todavía hay más palabras que hechos", señala la gestora.

"Aproximadamente la mitad de nuestros analistas cree que sus empresas hacen esfuerzos en materia de ESG que igualan o superan lo que comunican. No obstante, eso nos deja con la otra mitad", lamenta Fidelity International.

Existen diferencias por países y por sectores. Latinoamérica y el sector energético serían el área geográfica y el sector que estarían tratando de dar la imagen de que sus esfuerzos en ESG son más elevados de lo que realmente son (véase ilustración inferior).

"Casi el 90% de nuestros analistas del sector energético afirma que sus empresas promocionan unas credenciales ESG mejores de lo que justifican sus actos", señala Fidelity.

El segundo serían las telecomunicaciones, donde menos del 40 por ciento de los analistas cree que las empresas estén mandando un mensaje alineado con sus esfuerzos en materia ESG.

En términos generales, no obstante, la práctica de las cotizadas podrían clasificarse como un greenwashing medio: su marketing corporativo solo es "moderadamente" mejor que su perfil ESG.

Las empresas de servicios financieros, por el contrario, serían las que más convencen a los profesionales de Fidelity International sobre la alineación de su discurso ESG y sus activos.

La gestora ve un lado bueno a esta situación. "La brecha entre las aspiraciones y la realidad es, en sí misma, una señal de que las empresas saben lo que deben hacer, aunque sus declaraciones sean exageradas", valora. "Sabemos que está poniéndose más la atención a las cuestiones ESG en las empresas en las que invertimos", añade.

La supervisión por parte de los equipos directivos en materia ESG crece en cuatro puntos en un año

Una de las claves de ese movimiento es las responsabilidades en materia ESG están escalando posiciones dentro de las compañías cotizadas. Un 56 por ciento de los equipos directivos supervisan directamente estas materias, cuando el año pasado el porcentaje era del 52 por ciento.

Estos compromisos, además, se están trasladando a las retribuciones de los ejecutivos de las cotizadas, que cada vez están más vinculados a objetivos medioambientales y sociales.

"El 43 por ciento de los analistas afirma que las empresas que cubren ahora vinculan las emisiones de GEI a las retribuciones de la dirección (frente al 34 por ciento el año pasado), mientras que el 39 por ciento declara que sus empresas relacionan la remuneración de la dirección con el bienestar de los empleados (frente al 32 por ciento).

No obstante, por el momento, solo en Europa los analistas perciben que algunas compañías pequen de modestia a la hora de mostrar sus objetivos ESG.

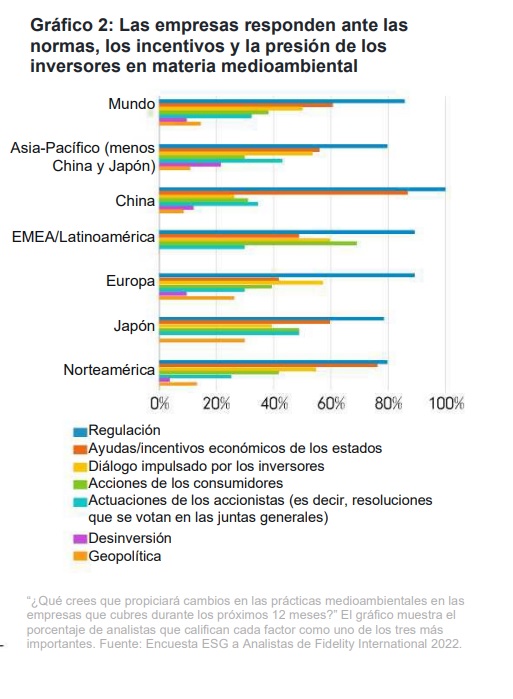

La regulación, el motor mundial

Fidelity Internacional insiste en la importancia de las prácticas de implicación, pero reconoce que no en todos los mercados es igual de efectiva. Europa sería una de las áreas geográficas donde las compañías están más dispuestas a interactuar, pero el verdadero motor para instar a las empresas a realmente comprometerse con la ESG es la regulación.

Esta es una pauta que se repite en todos los mercados, por ejemplo, en materia medioambiental. En todas las geografías analizadas es el factor más relevante. El segundo también llega desde los sectores públicos, porque son los incentivos económicos.

El tercero a nivel mundial ya serían las prácticas de engagement de los gestores de activos (el diálogo impulsado por los inversores, como se puede ver en el gráfico).

"Estas conversaciones no solo las llevan a cabo los equipos de relaciones con inversores. Constatamos un mayor compromiso con las cuestiones de sostenibilidad por parte de los máximos responsables ejecutivos", señala Fidelity.

"La cifra ya era elevada en 2021, pero volvió a crecer durante el último año. En Europa, que encabeza la transición energética, en torno al 60% de los procesos de diálogo han sido con la alta dirección", añade.