¿Cuánto ahorrará el Tesoro español con la emisión de bonos verdes?

El 'greenium' en los emisores europeos va de 3 a 8 puntos básicos y se concentra en el tramo de 10 a 20 años, según Bank of America

Las emisiones verdes en el mercado de bonos soberanos europeos se está consolidando desde 2020, si bien los inversores todavía tendrán que esperar a la vuelta del verano para poder invertir en un bono verde soberano español.

Mientras se materializan esos planes, Bank of America considera que España es, junto con Finlandia, Austria, Portugal y Grecia uno de los principales mercados que "necesitan introducir una alternativa verde a sus bonos convencionales".

Dar el paso a este mercado, además de que permite diversificar la base de inversores y la deuda, supone un ahorro de costes financieros, gracias a que los inversores están dispuestos a pagar una prima por entrar en este tipo de emisiones.

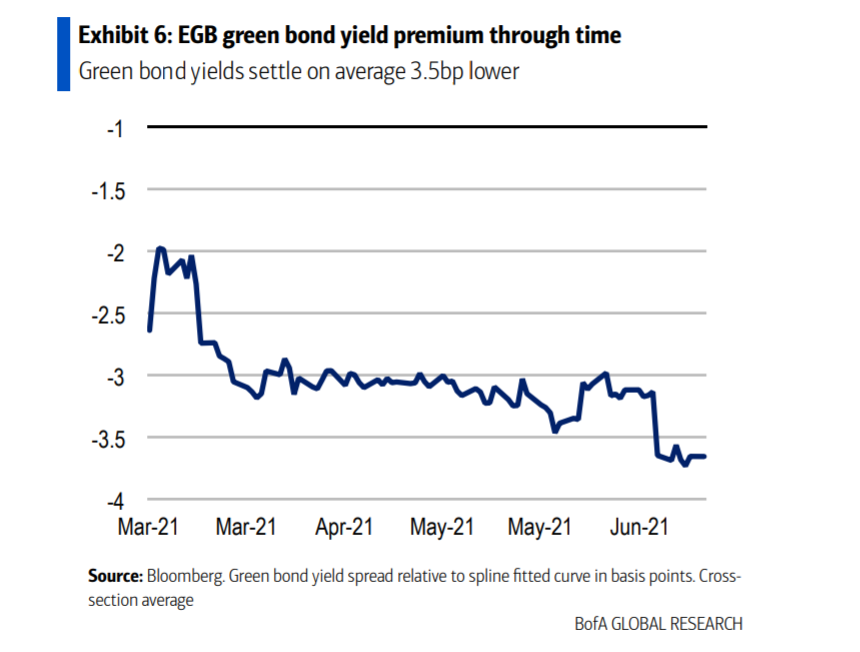

Según su análisis, entre los principales emisores de bonos verdes de países europeos, incluyendo el Reino Unido, la prima de los bonos verdes frente a otros bonos en la curva tiende a ubicarse en el rango de 3 a 8 puntos básicos.

En los últimos tres meses, el interés de los bonos verdes está en promedio 3,5 puntos básicos por debajo del registrado en bonos convencionales.

Esta prima verde o 'greenium' está concentrada en las emisiones de 10 a 20 años y los precios relativos son particularmente estables en el caso de Alemania, que tiene una estrategia de emisión diferenciada.

Menor demanda

No obstante, en términos relativos, los bonos verdes siguen siendo un mercado muy especializado. Los emitidos por Estados representaron apenas el 0,5% de la emisión bruta total en 2020 y el 3% en lo que va de 2021.

En cuanto a la demanda, los bonos verdes de gobiernos denominados en euros verdes han atraído en promedio siete veces las cantidades asignadas. Se trata de un valor alto, pero menor que el promedio de demanda de ocho veces para el resto.

El análisis lo atribuye, en parte, a la composición de la asignación en sindicaciones verdes, donde los administradores de fondos y pensiones, así como las aseguradoras dominan la oferta a expensas de los bancos, las instituciones oficiales y los fondos de cobertura, más representados en la demanda de bonos soberanos tradicionales.

Por regiones, la demanda procede en mayor medida de países de la Eurozona, con más peso del esperado por parte de inversores de Francia y Alemania, según el estudio de Bank of America.

De su lado, los inversores con domicilio en los Estados Unidos, Asia, y, en cierta medida, el Reino Unido muestran un menor interés relativo por este tipo de emisiones verdes.

"Desde la perspectiva de los emisores, la distribución entre inversores con sede en Europa debería aportar más estabilidad a este mercado joven", argumentan los analistas del banco de inversión estadounidense.

A su juicio, mientras que estos bonos verdes sigan siendo elegibles para compras en el marco de operaciones del Eurosistema, los mandatos del Banco Central Europeo y la Unión Europea podrían alentar unos límites más altos para los bonos con una misión medioambiental.

Emisiones sostenibles en España

En España, algunas administraciones ya han emitido bonos verdes. Entre ellas están la Comunidad de Madrid, que dio el pistoletazo de salida en el mercado nacional en 2017, o el Instituto de Crédito Oficial (ICO).

La puesta en marcha de esta primera emisión verde por parte de la administración central se prevé en el tercer trimestre, concretamente, en los meses de septiembre-octubre.

Sobre los plazos, el Tesoro prevé emitir un bono a largo plazo, con vencimiento a 20 años, e ir realizando distintas emisiones, para asegurar su liquidez.

Aunque el Tesoro barajaba llegar a emitir hasta 15.000 millones en bonos verdes en 2021, al posponer hasta el tercer trimestre del ejercicio la puesta en circulación de la primera emisión, será difícil llegar a ese objetivo.

España no es el único país europeo que se está preparando para estrenarse en el mercado de bonos verdes este ejercicio. Italia también estaría planeando debutar.