El DJ Sustainability en la banca española

Publicar las notas logradas en la encuesta CSA de S&P Global impulsa la transparencia y ayuda a tomar decisiones bien informadas

Hace justo un año escribía un artículo titulado ‘El DJSI, pese a sus claroscuros, la mejor herramienta de gestión ESG’, donde reivindicaba la validez de este índice como sistema de gestión de la sostenibilidad o impactos ESG.

Tras otro año pandémico y dos fabulosos eventos de finanzas sostenibles en el 30 aniversario de la Asociación Española para las Relaciones con los Inversores (AERI), uno el pasado 25 de noviembre y otro el 17 de marzo, con invitados como Caixabank, Grifols, Grupo Red Eléctrica, Banorte, Bancolombia, Enagás o Fluidra, vengo a decir básicamente lo mismo, pero aportando esta vez datos y cifras incontestables.

Todos hemos oído por activa y por pasiva que el problema con las finanzas sostenibles o ESG (hoy sinónimos) es la calidad de los datos (y la falta de un único estándar de comparabilidad como segundo problemón).

Por cierto, recuerdo que ESG es el acrónimo inglés de los temas económicos y de gobierno corporativo, G, asuntos sociales, S, y los temas medioambientales, E, (GSE).

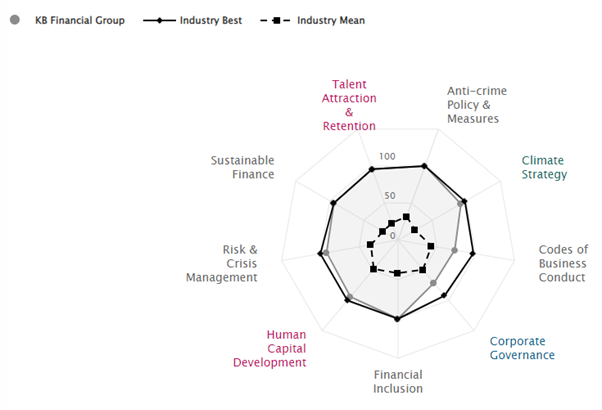

En la tabla que he elaborado con los cinco bancos campeones en España en el DJSI (BBVA, Caixabank, Santander, Bankinter y Sabadell) he incluido además los mismos datos del banco más sostenible del mundo, que este año es el coreano KB Financial Group y que ha arrebatado el trono a Bancolombia, al igual que este hizo en 2020 con el Santander.

Tiene gracia pues, en realidad, los cinco bancos cotizados españoles de la tabla cuentan con sus correspondientes CSA scorecards (CSA de Corporate Sustainability Assessment, que es la base del DJSI), que como siempre he reivindicado deberían publicar en sus sitios de relación con inversores, pero que no hay forma.

Estoy seguro que si está leyendo este artículo es que es o consultor o cotizada o persona de elevadas inquietudes ESG, que cada vez hay más por raro que parezca. Lo digo porque el título tampoco es que sea de lo más atractivo, pero hay que ver lo importante que es esta información a la hora de tomar decisiones para mejorar el impacto o la elegibilidad de tu banco (como gestor, como empleado, como cliente, como regulador, como competidor…).

El orden del acrónimo ESG, debería ser GSE

Muchos se habrán percatado igualmente que he cambiado el orden del acrónimo ESG por el de GSE pues en realidad es como debería ser, pero a estas alturas mejor no tocarlo. Ahora hay otras prioridades.

Aquí me viene a la mente los vídeos de Michael Bloomberg, presidente además del TCFD, diciendo “lo que no se mide no se gestiona” y por ello es que el CSA como base del DJSI es, ha sido y seguirá siendo tan exitoso. Por el simple hecho de que pone un número de 0 a 100 en 23 campos y dentro de tres dimensiones: la de gobierno corporativo y económica, G, la social, S y la medioambiental E.

Y como estamos hablando del sector bancario pues los pesos ya es una primera métrica que cuando menos choca: los temas G, es decir 'governance & economic dimension', pesan un 55 por ciento, la dimensión social, S, un 32 por ciento y por último la medioambiental, E, un 13 por ciento. Aquí tenemos ya un primer mensaje sobre el que podemos opinar. Yo hoy subiría el peso de la E hasta un 20 por ciento, pero seguro que Greenpeace los cambiaría sustancialmente.

Mirando la tabla hay muchos más mensajes y muchas preguntas. ¿Dónde están los 23 campos de esas tres dimensiones ESG que configuran el CSA scorecard? ¿Dónde están los CSA scorecards de los bancos españoles? ¿Y esto para qué vale?

Empecemos: ¿Dónde están los 23 campos de esas tres dimensiones ESG? En realidad, S&P Global este año ha puesto a disposición de todos y en abierto un fabuloso resumen que utiliza solamente los nueve campos (de los 23) que cuentan con mayor peso en la valoración final y que suponen el 60 por ciento del total. Esto es de enorme ayuda.

Fijaos bien en la tabla. Faltarían siete campos en la dimensión G y que solo supondrían 18 puntos de 100 de la nota total. En el campo E medioambiental solo faltarían dos campos que supondrían seis puntos de 100. Y en el campo social solo faltarían cinco campos, que suponen 16 puntos del total.

Por tanto, podemos decir que estos nueve campos de la tabla es como un proxy final de la nota, dado que suponen 60 puntos de 100 y nos valen perfectamente para tomar decisiones de gestión.

No entiendo el motivo por el que S&P ha hecho esto, pero no me quejo ya que deja todo el grueso en abierto.

¿Dónde están los CSA 'scorecards' de cada uno de ellos? Bueno pues aquí poco puedo decir. Yo en su día cuando era director de sostenibilidad de BBVA lo llegué a publicar en una ocasión, pero pasó sin pena ni gloria.

Nunca entendí el motivo e incluso pensé que era por estar tan bien posicionado a nivel mundial. Quizás un poco narcisista pero el tema no fraguó. ¿Qué incentivo existe para publicarlo si no soy el mejor? Tantas fueron las preguntas y reclamos que dejé de hacerlo.

Además, ¿a quién le importa? Hoy respondería con contundencia: nos importa a muchos. Nos importa a la transparencia, a la competencia, al compromiso de mejora, al impacto de tu entidad financiera allí donde hace negocio. En fin, que como reclamaba al final del evento de AERI del pasado 25 de noviembre y con la colaboración de N World recordad los 21 'corporates' españoles el publicar vuestros CSA scorecards, por favor. Si es alta duro será el mantenerte. Si es baja duro será el mejorar pero a todos nos dará muy mucha información para tomar decisiones mejor informadas y a aquellos que no, que ni lo miren.

Los CSA scorecads aportan mucha información para tomar decisiones mejor informadas

¿Y esto para que vale? Bueno, pues esto vale para mejorar, esto vale para ser más transparentes. Para abrirte a preguntas de tus grupos de interés o 'stakeholders'. Esto es como lo del libro que siempre recomiendo de Barlow, 'Una queja es un regalo'. Haz que tus analistas se conviertan en tus consultores y encima gratis.

El papel clave de la banca

Concluyo recordando la importancia del sector bancario como gestores de riesgos. Esto lo tiene muy claro la Comisión Europea en su plan de finanzas sostenibles que posteriormente se convirtió en el propio Green Deal y que aspira a hacer de Europa el primer continente climáticamente neutro en 2050 y en el que atribuye a los bancos un rol que va mucho más allá que el que le debería corresponder.

Recuerdo las recientes palabras del presidente de la patronal diciendo, con toda razón: “No somos los guardianes del medio ambiente”. En cualquier caso, todas las compañías tienen que pasar por caja tarde o temprano (acudir al banco me refiero) y es inteligente el haber dado este rol a los bancos. Y es por ello que esta herramienta de cómo lo hacen los bancos tiene la validez y la utilidad que aquí intento explicar.

Pues lo dicho, a publicar los CSA scorecards, por favor, y a seguir apoyando a la Comisión con su plan de Finanzas Sostenibles y su Taxonomía y sus numerosos y complejos actos delegados que le acompañan.

Ah, y por favor, que alguien tome ya la batuta reguladora y supervisora para utilizar un solo estándar de reporting. En realidad, todo esto se lee, se entiende y se percibe en el DJSI de la banca española. Toda ayuda es poca.